国家公務員の専門職「国税専門官」は、国税庁や税務署に所属し、税金に関する調査や指導を行う税務を専門とする国家公務員です。

本ページでは、その「国税専門官」になる方法やその関連情報についてまとめています。

国税専門官になるには

国税専門官になるには、国家公務員採用試験である国税専門官採用試験に合格し採用される必要があります。

試験は、大学卒業程度の学力レベルで、憲法、民法、経済学、会計学などの高度な専門知識が問われます。

試験に合格し、採用された場合、税務大学校で専門官基礎研修を受けます。なお、税務大学校は埼玉県和光市にあります。

その後、東京や名古屋・大阪をはじめとした各国税局(沖縄国税事務所含む)管内の税務署に配属され、また、各地の税務署で一定期間の実務経験を積み、専科研修などを経て、はれて国税専門官に任命され、国税専門官として業務に従事します。

国税専門官の仕事について

国税専門官は、役割に応じて、国税調査官、国税徴収官、国税査察官の3つの職種に区分され、国税局や税務署に配属されます。納税義務者が適正な納税申告が行われているかどうかを調査・検査したり、税の督促や滞納処分を行ったりするのが主な仕事です。

なお、同じ国税庁の国家公務員で税務職員というものがあります。こちらも国税専門官と同様に、国税の調査・徴収等の事務に従事する仕事です。

適正かつ公平な課税の保持と安定した租税収入の確保は、申告納税制度を採用する日本にとって国の財政を支えるための重要なミッションです。そこで国税専門官は法律、経済、会計などの専門知識を駆使して、納税の不正防止や、納税者に対して正しい申告の指導を行います。

国税調査官の仕事内容

納税義務者への調査担当です。確定申告書などに基づき、適正な申告が行われているかどうかの調査・検査を行います。また、確定申告の方法や申告用紙の書き方の指導、必要書類などの案内も国税調査官の主な仕事です。

そのため、確定申告の期間である2月から3月にかけて繁忙期を迎えます。それ以外に、納税についての問合わせ対応や納税に関する説明・指導のために、管轄内の地方へ出張することもあります。

国税徴収官の仕事内容

納税義務者への徴収担当です。納付されない税金の督促や差し押さえなどの滞納処分をし、納税に関する指導を行います。滞納者の仕事や資産、家族構成などの調査も行います。特に悪質な税金滞納者に対しては、特別国税徴収官が差し押さえなどの厳しい対処をするケースもあります。

国税査察官の仕事内容

通称「マルサ」と呼ばれ、悪質な脱税を発見し対応をする担当です。対象となる脱税者に対して捜査・差し押さえ等の強制調査を行い、刑事告発を行います。脱税が疑われる個人事業者や企業に対して家宅捜索などを行って証拠を集め、不正を発見した場合には刑事犯として検察官に告発します。

国税庁という組織について

国税専門官が所属する国税庁は、国民の三大義務の一つである「納税」を徴収する役割と権限をもった機関です。

この国税庁は、昭和24年に設置された財務省の外局で、内国税の賦課徴収を担当する行政機関と定義されています。内国税とは国税のうち関税、とん税及び特別とん税を除いたものです。これに対して、税制度そのものの企画及び立案を担う機関として財務省の主税局があります。また内国税に含まれない関税などを担当する機関は、財務省の関税局とsの下部組織の税関です。

国税庁の組織は、中央に国税庁本庁が設置され、全国に11の国税局、沖縄国税事務所、524の税務署が設置されています。(※外局:中央官庁に直属し、独立官庁のような性質を持つ機関のこと)

国税庁本庁の役割は、税務行政の執行を関する企画・立案等を担当し、国税局(※沖縄国税事務所を含む)と税務署の指導・監督です。

次に全国11箇所に配置されている国税局は、国税庁の地方支部部局として、その指示のもと、税務署の賦課・徴収事務を指導・監督します。また、大規模納税者等については、自らも賦課・徴収を行う場合があります。税務署には小規模・中規模・大規模の3種類ある。

最後に全国各地に524箇所に配置される税務署は、国税庁や国税局の指導・監督のもと、国税の賦課・徴収を行う納税者と直接的なつながりをもつ執行機関です。

その他に税務大学校や国税不服審判所というものが設置されています。税務大学校では、税務職員の教育機関として、新規採用者のほか、税務の第一線で働いている職員に対して、社会の変化に即応できるよう必要な研修を実施しています。国税不服審判所では、国税に関して行われた法律に基づく処分に対して、納税者の不服申立ての審査に当たり裁決を行います。

国税専門官の年収・勤務時間・福利厚生について

国税専門官の月額給料は国家公務員の税務職俸給表に沿って支給され、扶養手当、通勤手当、住居手当などが含まれます。初任給は204,300円、東京都特別区勤務の場合は、245,1160円です(平成28年度実績)。民間企業にあたるボーナスも4.3か月分です(平成28年度実績)。

平均年齢は43.6歳で、平均月給与は、基本月給と各種手当てを加えて約44万円です。また、平均年収は700万円(※ボーナスは、おおよそ月給4ヶ月分弱を算入)です。1日の勤務時間は、原則、7時間45分で、土日祝日は休日と定められています。しかし、確定申告などの多忙な時期には休日出勤や残業時間が増える傾向にあります。(※給与情報 平成27年度実績情報)

福利厚生については、定期的な健康診断、退職手当、育児休業手当金等の給付など一般的なものが整備されています。

国税専門官の研修について

国税専門官は、国税専門官採用試験に合格し採用後に、国税専門官としてやっていくための研修を受けます。

研修は税務大学校が行っており、この大学校は、本校と全国12か所に地方研修所を置く「税務職員に対して必要な研修を行う機関」と位置づけられています。

国税専門官の新規採用者は、まず3ヶ月の専門官基礎研修を受け、現場に配属されます。その後も実務経験を積みながら、専攻税法研修や専科研修を受け、専科修了後に晴れて研修が終了し、国税調査官などに任用されます。

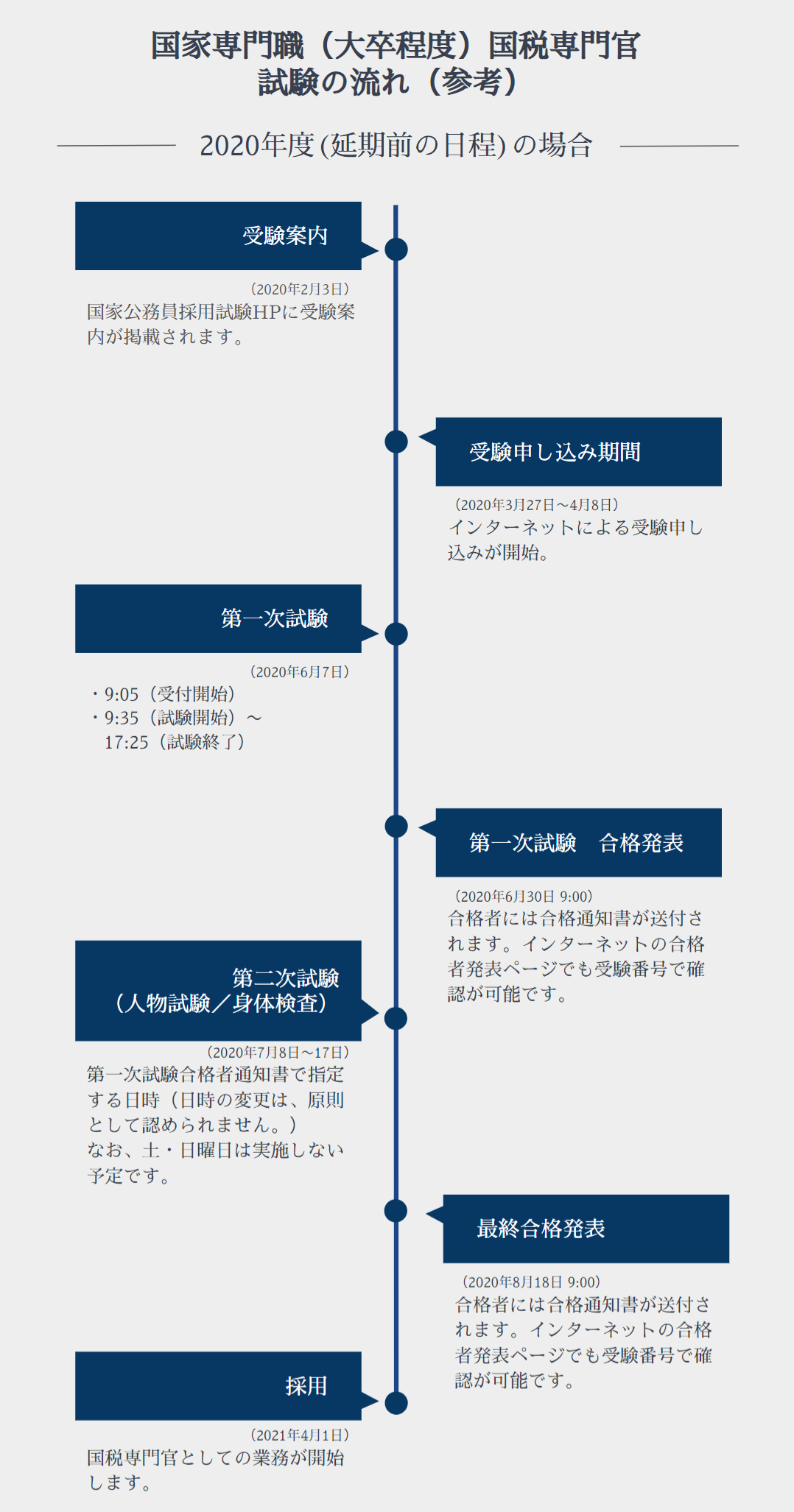

国税専門官採用試験について

国税専門官採用試験の受験資格は、年齢が21歳以上30歳未満で、原則、大学を卒業した人、または3月までに大学を卒業見込みの人が対象です。

試験内容は筆記の第一次試験と面接・身体検査の第二次試験に分かれ、配点比率は筆記試験が7、面接が2となっています。第一次試験の試験科目は、一般的な国家公務員採用試験と同じ教養問題(自然科学、人文科学、社会科学など)とは別に、民法・商法、会計学などの知識が問われる問題が出題されます。

採用人数は平成28年度実績で、受験者数16,501人、最終合格者数は3,032人で、倍率は5.4倍でした。

税務大学校について

税務大学校は、国家公務員として採用された税務職員に対して必要な研修を行う機関です。本校校舎は埼玉県和光市にあり、ほかに全国12か所に地方研修所が設置されています。

所在地は、本校、霞が関事務室、地方研修所として、札幌研修所、仙台研修所、関東信越研修所、東京研修所、金沢研修所、名古屋研修所、大阪研修所、広島研修所、高松研修所、福岡研修所、熊本研修所、沖縄研修支所があります。

現在、国税庁で実施している職員研修は、税務大学校において実施する集合研修、オン・ザ・ジョブトレーニング、職場において集団的に実施する職場研修の3つを中心に構成されています。

また、職務に関して必要な特定科目の能力養成を目的として、課題の添削指導や数日間のスクーリング(面接授業)を実施する通信研修も行っています。

まとめ

経済や社会と密接な関係にある税金。納税は国民の義務であると法律で定められていますが、長引く不況の影響もあり、納税がスムーズに行われていない状況があります。

国家公務員である国税専門官は、脱税の発見や納税の指導を行うなど、国の財政基盤を支えるための大切な役割を担います。国税・法律・会計学に関する知識が重要なことは言うまでもありませんが、納税を逃れようとするさまざまなケースに対応するため、粘り強さや精神力も求められます。

税収と納付者をつなぐパイプ役となる国税専門官の活躍の場は、需要とともに今後も増えていくでしょう。

コメント