日本の国家予算の「特別会計」は、一般会計の2倍の規模

日本の国家予算は「一般会計」と「特別会計」という2つの会計制度から成り立っています。

一般会計が国家行政を運営していくにあたり、基本的に必要な歳出と、歳入を全体的に管理しているのに対し、特別会計は目的ごとに設置され、1つの会計ごとに再入・歳出を管理しています。

本来、国の会計は国がどのような政策を行い、行政運営をしているのかということを網羅的に把握するために、単一の会計として経理することが望ましいと言われており、この考え方を「単一会計主義」と言います。

この考え方に従って、一般会計についてはまとめて経理が行われますが、中には、事業内容や資金管理が複雑なため、一般会計に入れてしまうとかえって経理が難しく、分かりにくくなってしまう事業も出てくるようです。

そのような事業について、その事業だけで経理を完結させるのが特別会計です。

特別会計の1つ1つの予算は一般会計に比べると小さいものもあるのですが、2020年度(令和2年度)の、13ある特別会計のすべての歳出の予算額を合計すると、約391兆円にもなります。

この金額には一般会計とのやりとりで一般会計と重複するや、国債の借り換え費が含まれており、それらを除いた金額(純計額)は、約198兆円です。

2020年度の一般会計の歳出は約100兆円ですので、特別会計の歳出予算総額は、一般会計の約2倍にものぼることがわかります。

》参考URL:財務省|特別会計について(令和2年度予算)

(https://www.mof.go.jp/budget/topics/special_account/r2yosan_kibo.pdf)

「特別会計」を設置できる条件は3つあります

特別会計を設置するには条件があり、財政法の第13条に定められています。

1 特定の事業を行なう場合

2 特定の資金を保有してその運用を行う場合

3 その他特定の歳入を以て特定の歳出に充て一般の歳入歳出と区分して経理する必要がある場合

「特別会計」は目的別に13種類設置されている

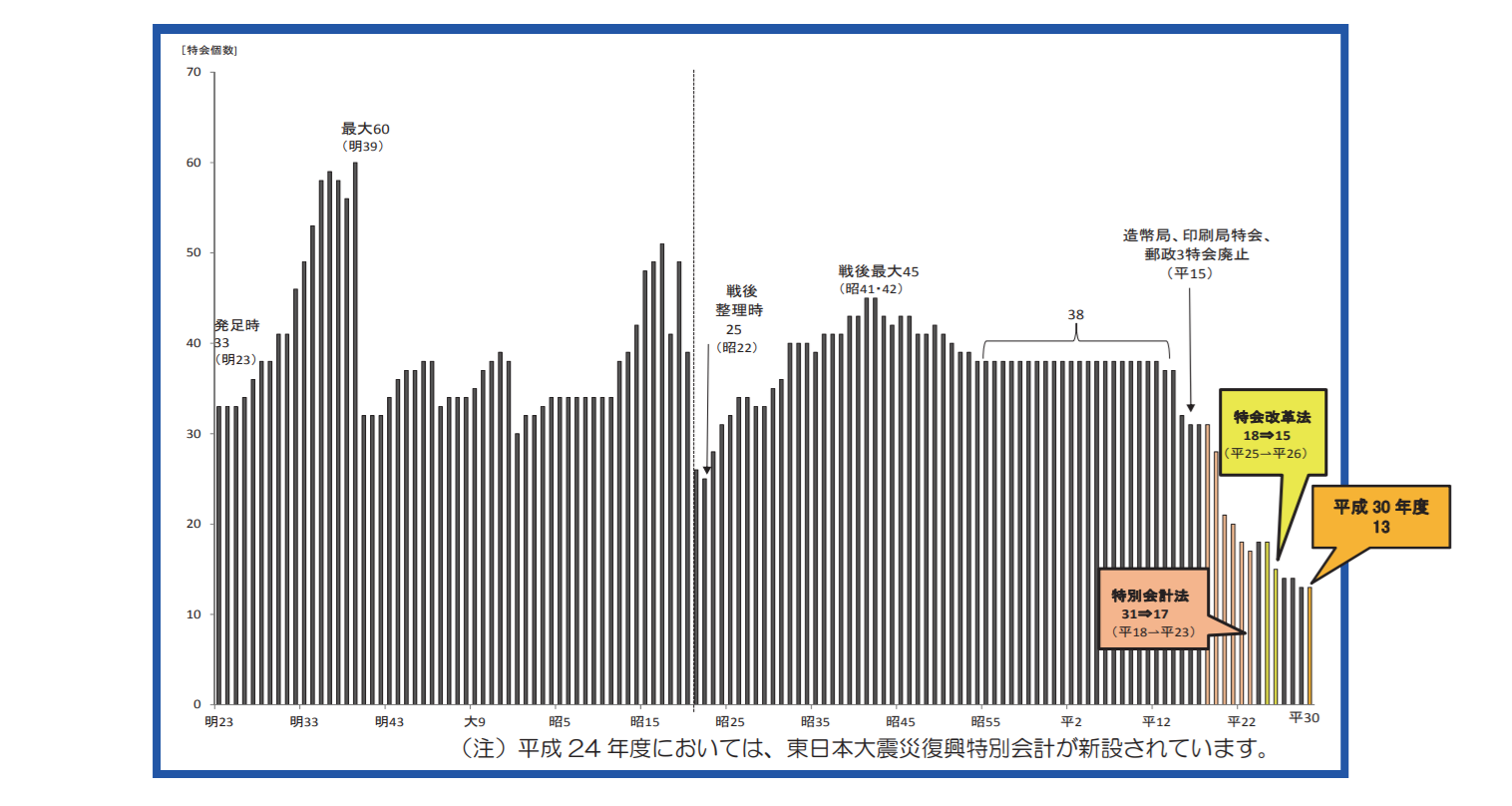

特別会計は、2018年度以降、13種類が設置されています。13というのは特別会計発足以来、最も少ない数です。

過去には最大で60種類存在したこともあった「特別会計」の歴史について

特別会計が初めて設置されることが決まったのは、1889年(明治22年)に「会計法」が成立によってでした。

翌年の、特別会計初年度となる1890年(明治23年)予算を決める帝国議会で設置された特別会計は33個でした。

その後、戦前には特別会計が増加傾向にあり、ピーク出会った1906年(明治39年)には、60個もの特別会計があったようです。特別会計の数を増加していた理由としては、各帝国大学や師範学校などの高等教育機関がそれぞれ関わる特別会計があったことであり、高等教育機関関係の特別会計は、1906年に34種類ありました。

しかし、翌年の1907年(明治40年)には、高等教育機関関係の特別会計は、3個にまとめられています。

戦前に再び増加した特別会計は、戦後、新たに「財政法」が制定されたことによって、特別会計は一旦整理されます。

ところが、国の財政規模が大きくなり、行政も多様化したことなどに伴って、特別会計は新設されたり、統合・改廃が行われるものの、その総数としては次第に増加していきました。

現在のように、特別会計の抑制が始められたのは、昭和40年(1965年)代半ば以降です。1985年(昭和60年)に登記特別会計が設けられたことを最後に、2011年(平成 23年)まで、新しい特別会計は作られませんでした。

最も新しい特別会計は、2012年(平成24年)に新設された東日本大震災復興特別会計です。

そして、2020年度現在では、全部で13の特別会計が設置されています。

(出典)財務省「特別会計ガイドブック」(https://www.mof.go.jp/budget/topics/special_account/fy2018/30tgzenntai.pdf)

2020年度の特別会計の項目一覧

2020年度(令和2年度)に設置されている13の特別会計についてご紹介します。

・交付税及び譲与税配付金特別会計<所管府省:内閣府、総務省、財務省>

・地震再保険特別会計<所管府省:財務省>

・国債整理基金特別会計<所管府省:財務省>

・外国為替資金特別会計<所管府省:財務省>

・財政投融資特別会計<所管府省:財務省、国土交通省>

・エネルギー対策特別会計<所管府省:内閣府、文部科学省、経済産業省、環境省>

・労働保険特別会計<所管府省:厚生労働省>

・年金特別会計<所管府省:内閣府、厚生労働省>

・食料安定供給特別会計<所管府省:農林水産省>

・国有林野事業債務管理特別会計<所管府省:農林水産省>

・特許特別会計<所管府省:経済産業省>

・自動車安全特別会計<所管府省:国土交通省>

・東日本大震災復興特別会計<所管府省:国会、裁判所、会計検査院、内閣、内閣府、復興庁、総務省、法務省、外務省、財務省、文部科学省、厚生労働省、農林水産省、経済産業省、国土交通省、環境省、防衛省>

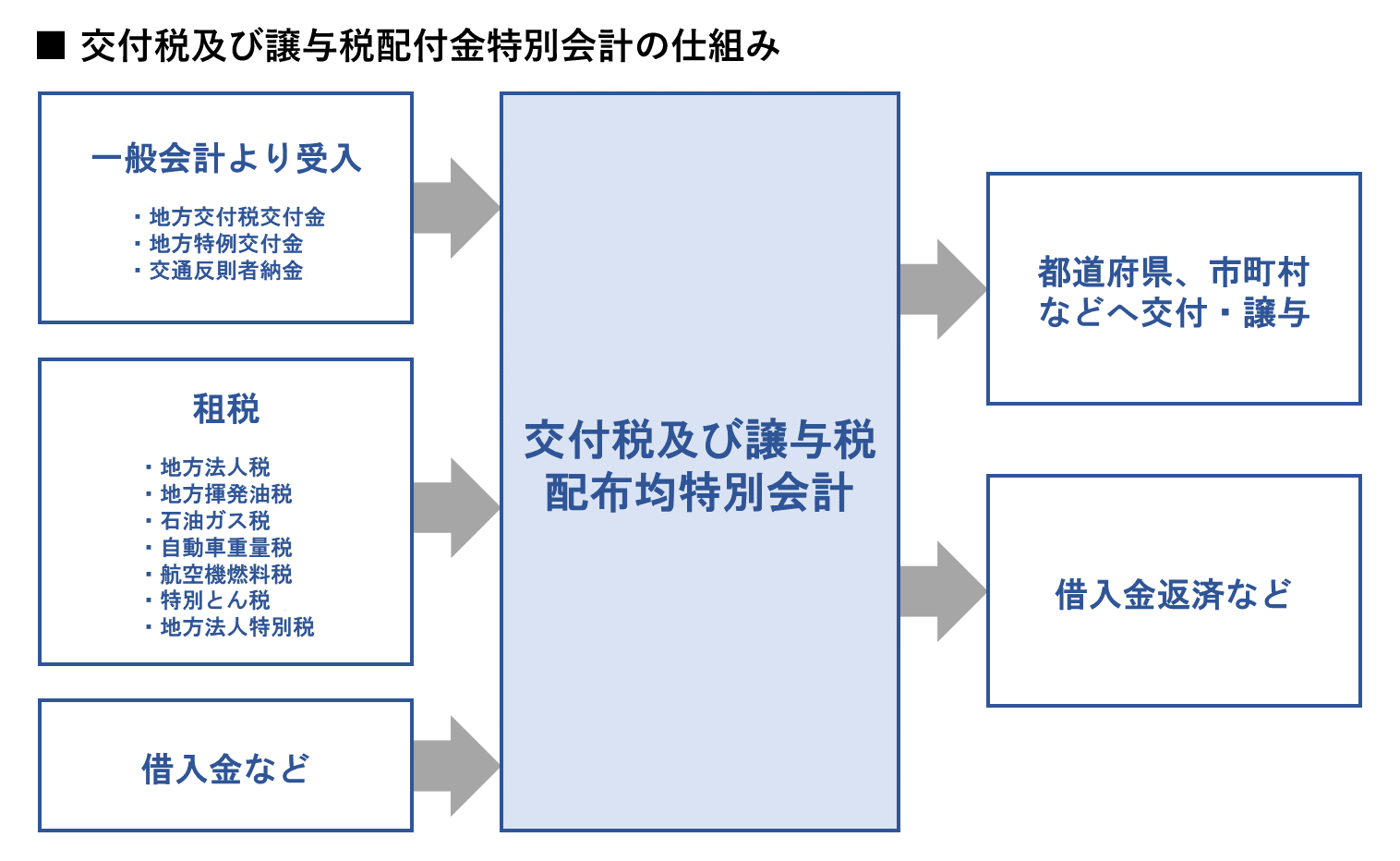

交付税及び譲与税配付金特別会計について<所管府省:内閣府、総務省、財務省>

交付税及び譲与税配付金特別会計では、地方法人税などの一部の租税収入や、一般会計からの地方交付税交付金、借入金などを収入しています。

それらの歳入を財源として、地方公共団体への地方交付税、地方特例交付金、交通安全対策特別交付金及び地方譲与税の配付や交付を経理しています。

また、以前の交付税及び譲与税配付金特別会計には、「交通安全対策特別交付金勘定」が含まれており、交通違反取り締まりで発生した罰金である交通反則金も収入としてきましたが、2014年度からは交通反則金は一般会計で受け入れ後に、この特別会計を通して地方に交付・譲与されるように変更されています。

交付税及び譲与税配付金特別会計は、2018年度(平成30年度)予算の歳入・歳出で見ると、およそ52兆円の規模です。

(参考)財務省「特別会計ガイドブック」(https://www.mof.go.jp/budget/topics/special_account/fy2018/30tgzenntai.pdf)

公務員総研編集部作成

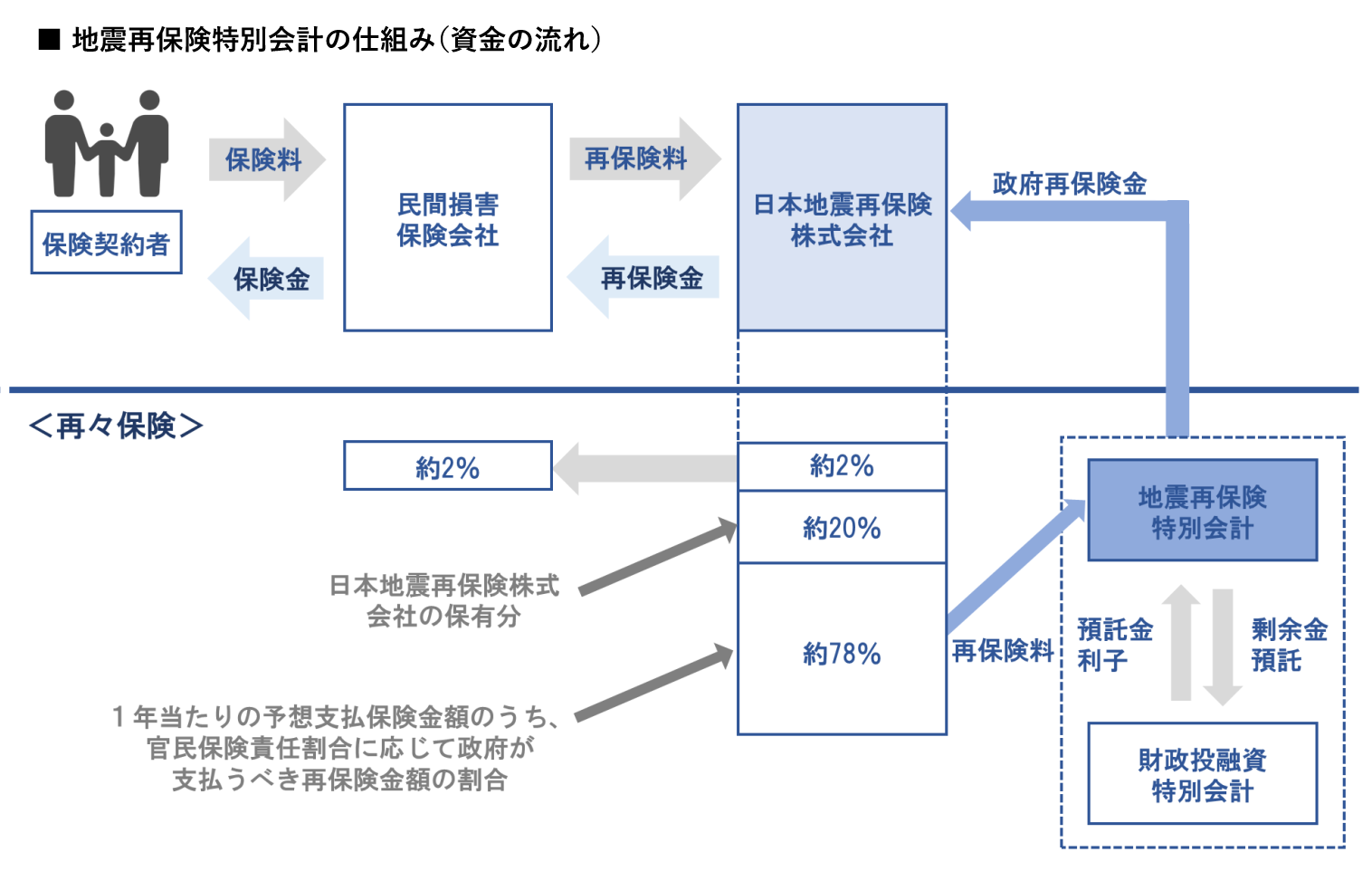

地震再保険特別会計について<所管府省:財務省>

地震再保険特別会計は、民間損害保険会社が引き受けた地震保険の責任の一部を政府が再保険する地震再保険事業の経理を扱っています。

巨大地震が起こった際には、民間の損害保険会社では責任を負いきれない巨額の保険料が必要になる場合があります。

民間損害保険会社は、すべて「日本地震再保険株式会社」に再保険されています。日本地震再保険株式会社は大手損保会社が共同出資して、各会社の地震保険の再保険をしてリスクの配分をしている会社です。

その日本地震再保険株式会社から、さらに再再保険を一部請け負っているのが、政府であり、その経理を行うのが地震再保険特別会計です。

地震再保険特別会計の2018年度の予算で見ると、歳入・歳出の規模は、約1869億円でした。

(参考)財務省「特別会計ガイドブック」(https://www.mof.go.jp/budget/topics/special_account/fy2018/30tgzenntai.pdf)

公務員総研編集部作成

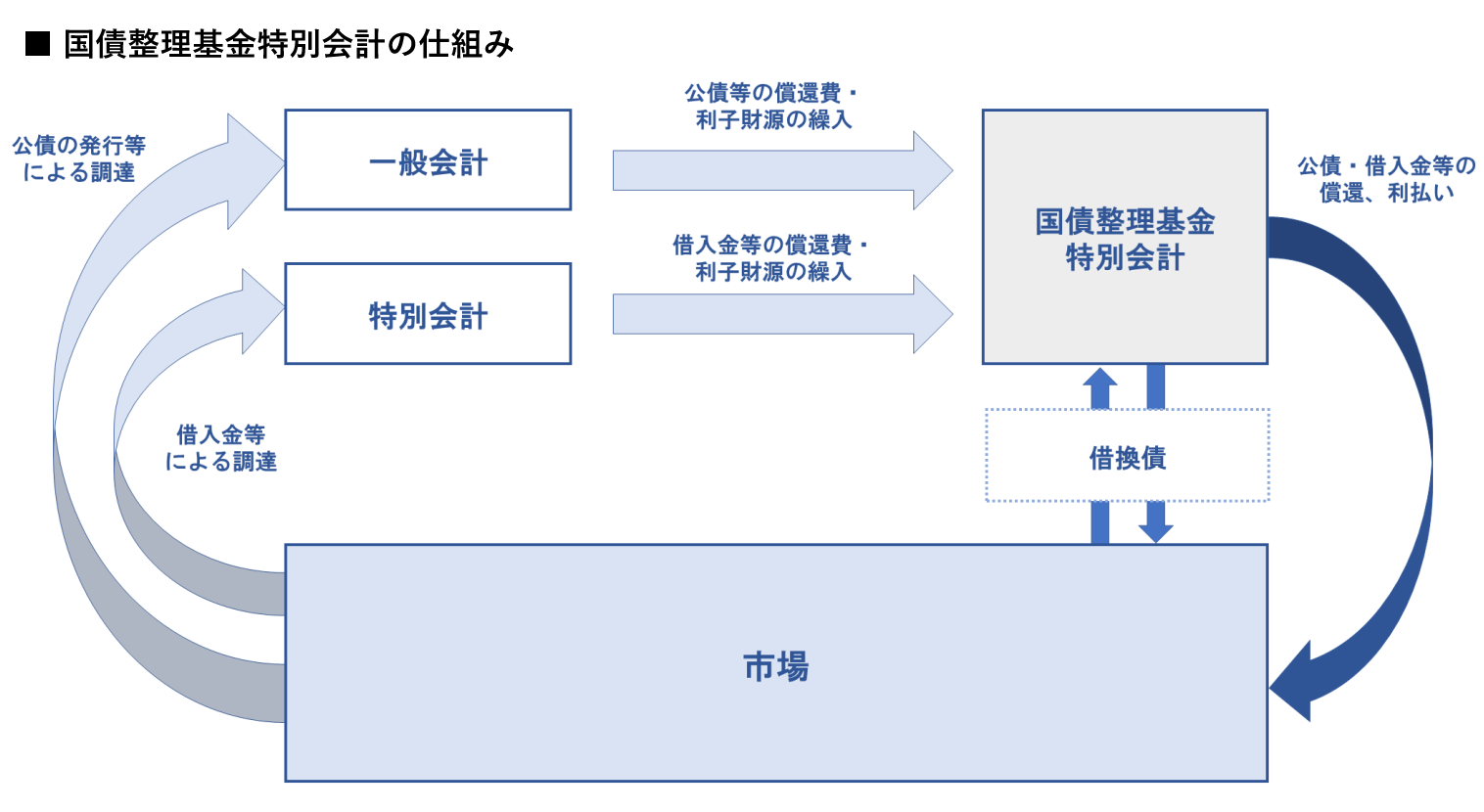

国債整理基金特別会計について<所管府省:財務省>

国債整理基金特別会計は、簡単に言うと、一般会計が国債を発行して作った借金と、他の各特別会計が借入れた借金をまとめて管理し、返済したり利子を払うための特別会計です。

借金をまとめて管理することで、償還、つまり返済するためのお金も一括して集めることができ、返済を急ぐところなど必要なところに優先的に効率よくお金を回すことができます。

一般会計や各特別会計を見渡して、どの債務から返せばよいのか、また借り換えをすればよいのかという技術的な操作も、この国債整理基金特別会計では行われていて、国全体としての借金が減らせるように工夫して運営されています。

また、一般会計が抱える債務と、他の特別会計がそれぞれ抱える債務を一元化することで、国が全体としてどれくらい借金があるのかを明らかにする役割があります。

一般会計や各特別会計という、異なるお財布それぞれに借金がある状態なので、国債整理基金特別会計による一元化と、全体の把握は国の健全な財政運営に欠かせない存在です。

国債整理基金特別会計の、2018年度の予算で見る歳入・歳出額の規模は、約191兆円でした。

(参考)財務省「特別会計ガイドブック」(https://www.mof.go.jp/budget/topics/special_account/fy2018/30tgzenntai.pdf)

公務員総研編集部作成

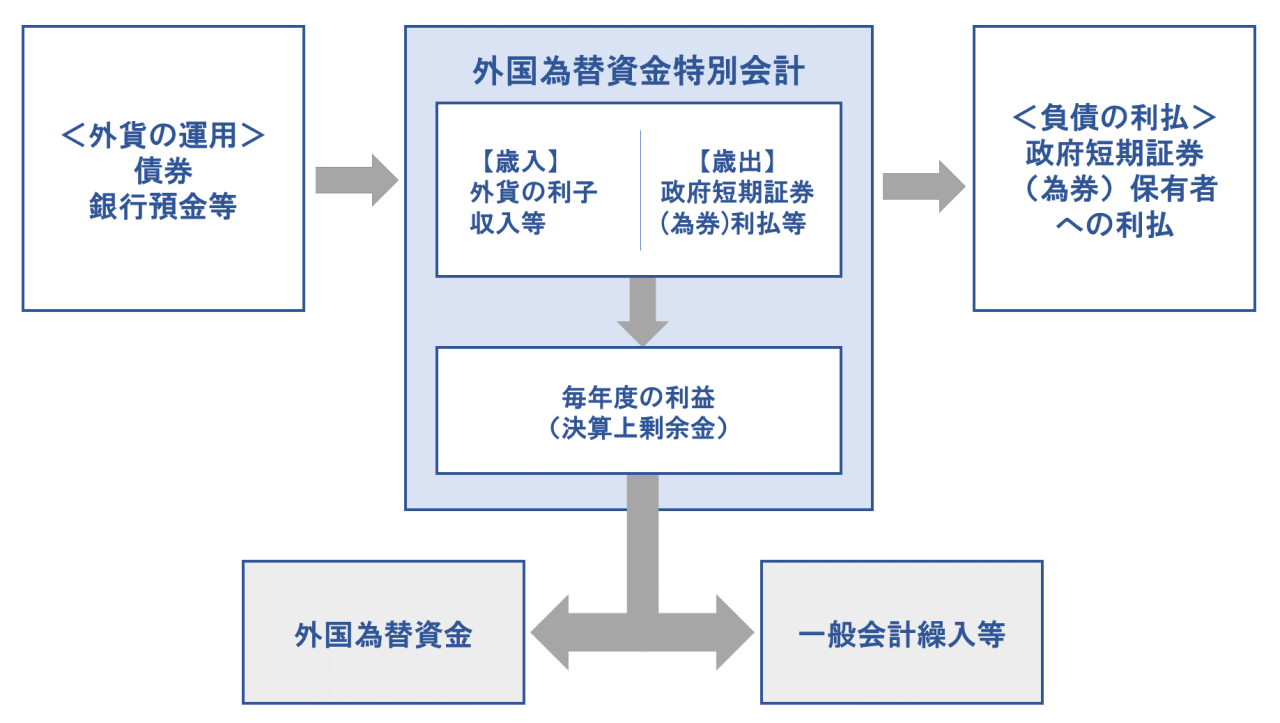

外国為替資金特別会計について<所管府省:財務省>

外国為替資金特別会計は、外国為替相場を安定させることを目的として設置されている特別会計です。

具体的に何をしているかというと、急な為替の変動が起きた時に、外国為替資金特別会計から資金を出して、外国為替市場で外貨の売買を行うことで介入し、為替相場が安定するよう調整する役割があります。

外国為替資金特別会計の歳入の多くは、円を売って買った外貨です。また保有している外貨を運用して得た利益も含まれます。

さらに、外貨を買うために、政府短期証券の発行によって調達した円も歳入に含まれますが、円はすぐに使われるため、最終的には負債として、外国為替資金特別会計が政府短期証券を保有している形になります。

一方で、代表的な歳出は、政府短期証券の保有者へ利払いのための支出です。

2018年度の外国為替資金特別会計予算の歳入は約2兆9千億円、歳出は役割9700億円でした。歳入の方が上回っているので、決算では「剰余金」が残り、翌年の予算に組み込むだけでなく、約1兆7500億円を一般会計の歳入として繰り入れたようです。

(参考)財務省「特別会計ガイドブック」(https://www.mof.go.jp/budget/topics/special_account/fy2018/30tgzenntai.pdf)

公務員総研編集部作成

財政投融資特別会計について<所管府省:財務省、国土交通省>

財政投融資特別会計は、「財政投融資資金勘定」と「投資勘定」、そして「特定国有財産整備勘定」という3つの勘定から成り立っています。

「勘定」というのは、同じ特別会計内でも、別々に区分して経理した方がいいという場合に、分けられたそれぞれの経理のことを指します。

財政投融資特別会計のうち、財政投融資資金勘定と投資勘定では、国の投資活動である「財政投融資」の資金を管理しています。

財政投融資特別会計は、このような国が国民全体の資金を使う投資活動の経理を明確にする目的で設置されています。

さらに財政投融資には、「財政融資」と「産業投資」があり、どちらも政策的に必要であり、利益が戻ってくることが確実な事業に貸付を行なっています。特に、産業勘定では、民間だけでは十分な資金を集められない研究開発や、資源開発などの分野への出資について管理しています。

2018年度の財政投融資特別会計予算の歳入・歳出は、3つの勘定を合計して約27兆円でした。

エネルギー対策特別会計について<所管府省:内閣府、文部科学省、経済産業省、環境省>

エネルギー特別会計は、以前は「石油及びエネルギー需要構造高度化対策特別会計」と「電源開発促進対策特別会計」に分かれていた特別会計が、2007年度に統合されたものです。

エネルギー対策に使われるお金の出入りを明確にすることが目的の特別会計です。現在では統合前の名残もあり、「エネルギー需給勘定」、「電源開発促進勘定」といった経理上の区分がある他、2011年の東日本大震災・福島原発事故以降は原子力損害賠償支援勘定が加わっています。

エネルギー対策特別会計全体の2018年度の予算は、歳入・歳出ともに約14兆8千億円でした。

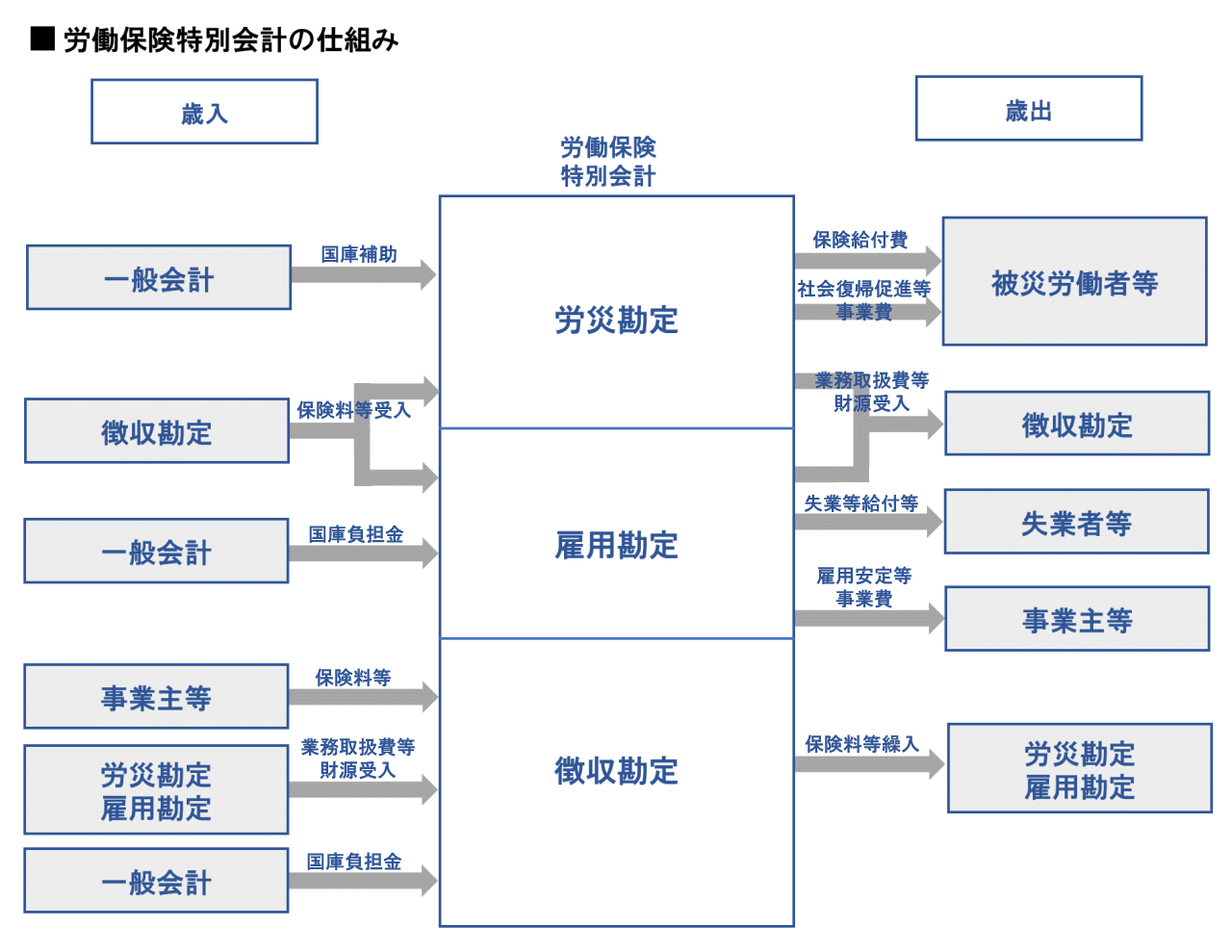

労働保険特別会計<所管府省:厚生労働省>

労働保険特別会計は、労災保険事業を経理する「労災勘定」、雇用保険事業を経理する「雇用勘定」、労働保険料の徴収にかかる業務を経理する「徴収勘定」の3つの勘定に分けることができます。

労働保険料は、労働保険特別会計に一括に集められ、必要なところへ配分される仕組みとなっています。

労働保険特別会計の2018年度の予算全体では、歳入が約6億2千万円、歳出が約6億1千万円でした。

(参考)財務省「特別会計ガイドブック」(https://www.mof.go.jp/budget/topics/special_account/fy2018/30tgzenntai.pdf)

公務員総研編集部作成

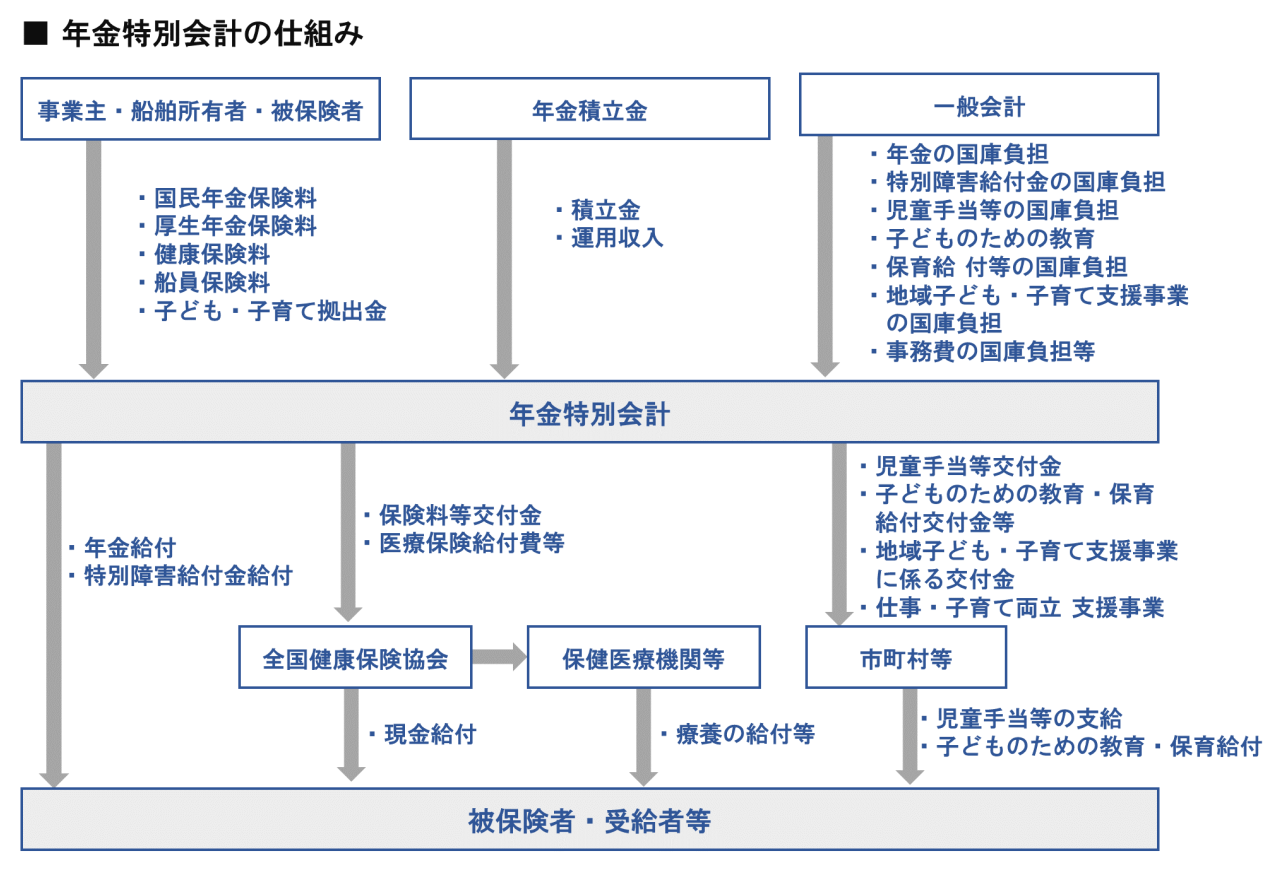

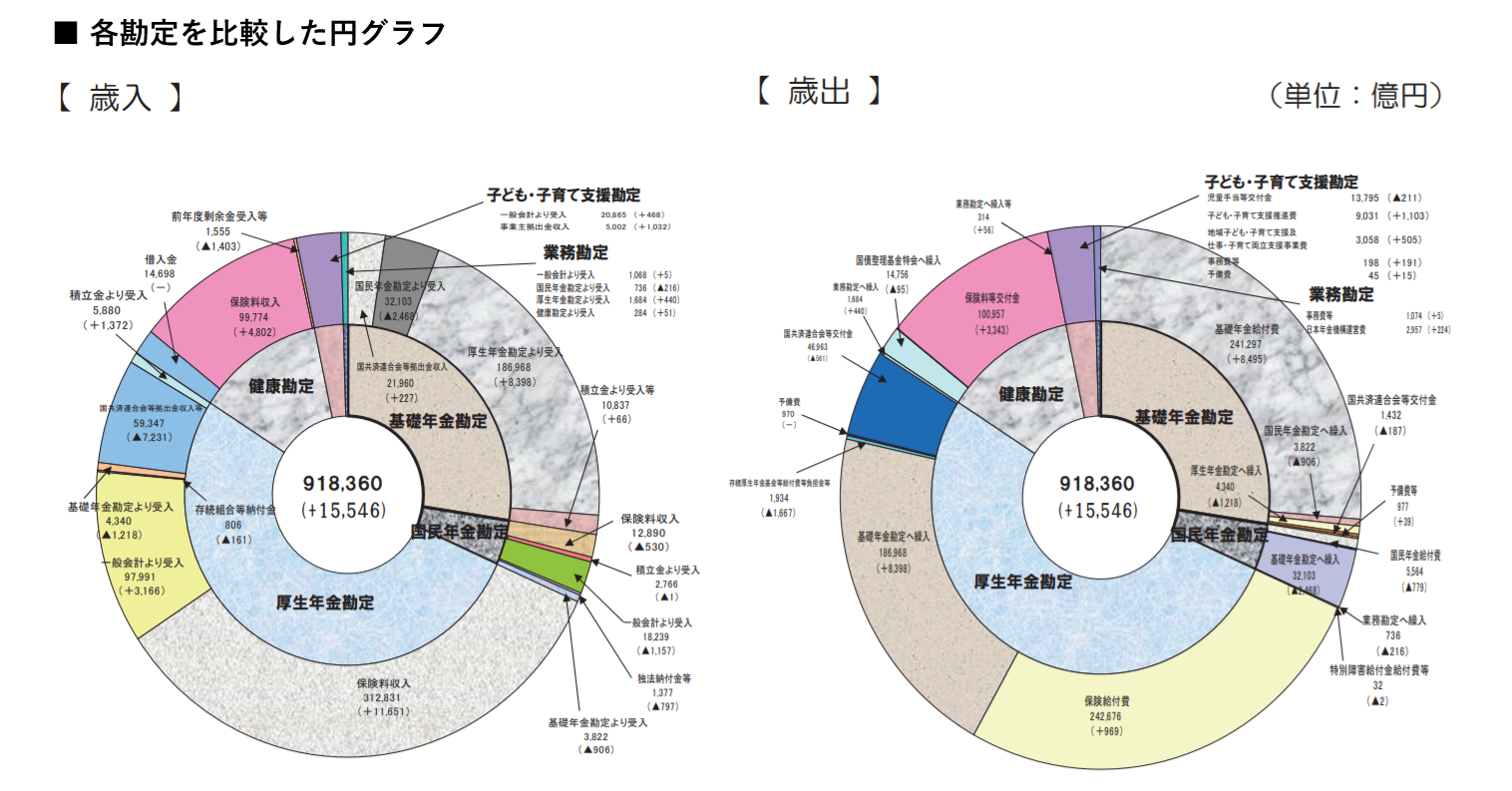

年金特別会計<所管府省:内閣府、厚生労働省>

年金特別会計は、年金の種類や福祉政策ごとに経理が分かれており、基礎年金勘定、国民年金勘定、厚生年金勘定、健康勘定、子ども・子育て支援勘定、そして業務勘定に区分されています。

年金特別会計では、年金の積立金や保険料、保険料ではまかない切れなかった部分を一般会計から繰り入れるなどの方法で入ってきた資金を、一つにまとめることで、国がどのくらい年金のための資金を集められているかをわかりやすくしています。

また、年金特別会計で、年金や保険の給付を行うことで、各保険・福祉事業や、年金事業に国全体を合計してどれくらいの支出があるのかも、見えやすくなっています。

また、年金だけでなく、子ども・子育て支援事業についての経理も、年金特別会計に含まれています。

年金特別会計の中で、最も歳出総額が大きい勘定は、2018年度の予算で比べると、厚生年金勘定で約48兆円、基礎年金勘定で約25兆円でした。子ども・子育て支援勘定については、約2.6兆円と、年金事業に比べると規模は小さいことがわかります。

このように年金特別会計では、年金に関する勘定の予算規模が最も大きく、2018年度の年金特別会計全体では約91兆円の歳出予算でした。

(参考)財務省「特別会計ガイドブック」(https://www.mof.go.jp/budget/topics/special_account/fy2018/30tgzenntai.pdf)

公務員総研編集部作成

(出典)財務省「特別会計ガイドブック」(https://www.mof.go.jp/budget/topics/special_account/fy2018/30tgzenntai.pdf)

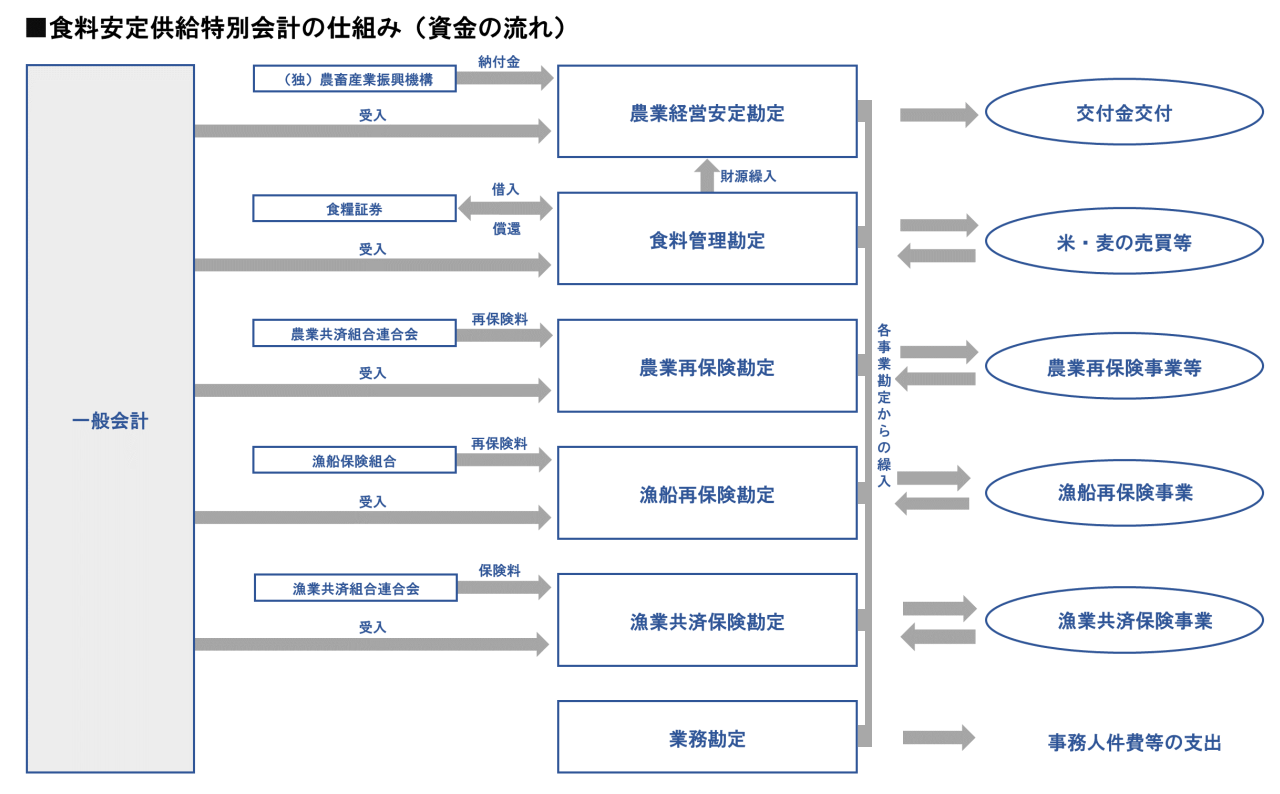

食料安定供給特別会計<所管府省:農林水産省>

食料安定供給特別会計は、日本の農業経営の基盤を強化する事業や、農業経営の安定化を図る事業、食糧の需要・供給の安定化と、価格の安定のために行う事業についての経理を行うために設置されています。

そして、農業だけでなく、漁業に関しても、漁船損害保険の再保険を担う「漁船再保険勘定」や、異常気象や不慮の事故に備えた漁業共済について国が再保険している「漁業共済保険勘定」も含まれています。

また、平成20年度(2008年度)に一般会計に統合された国営土地改良事業のうち、未完了の工事の経理を引き継いで行なっています。

以上のような農業や漁業の保険、国営土地改良に関する経理を実施している食料安定供給特別会計の2018年度の予算は、歳入が約1兆2800億円、歳出が約1兆2700億円でした。

(参考)財務省「特別会計ガイドブック」(https://www.mof.go.jp/budget/topics/special_account/fy2018/30tgzenntai.pdf)

公務員総研編集部作成

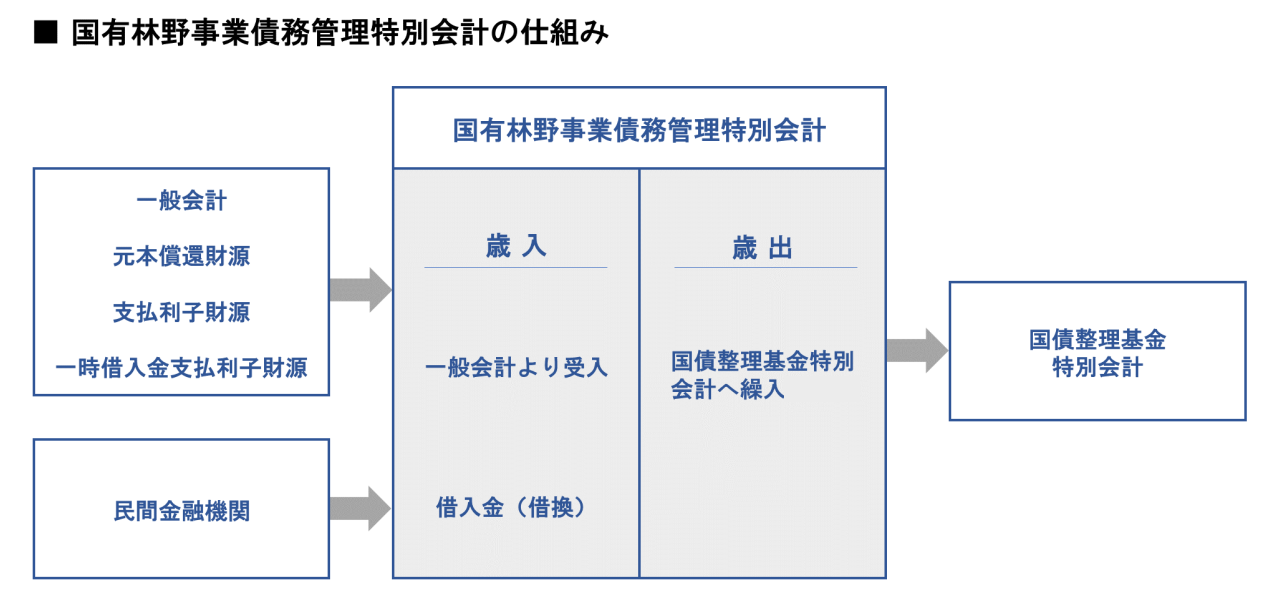

国有林野事業債務管理特別会計について<所管府省:農林水産省>

国有林野事業債務管理特別会計は、簡単にいうと、国が国有林をもとに行っている林業で作られた借金を、きちんと返しているか計算するために設置されている特別会計です。

2012年(平成24年)に閣議決定された「特別会計改革の基本方針」で、国有林野事業については次のような内容になっています。

国有林野事業特別会計については、平成24年度末において廃止し、一般会計へ移管するものとする。ただし、債務を国民の負担とせず、林産物収入等によって返済することを明確にするため、国有林野 事業債務返済特別会計(仮称)を設置し、当該債務を承継するものとする。

▼出典:経済産業省|特別会計改革の基本方針(https://www.meti.go.jp/committee/summary/0002620/034_s01_00.pdf)

この基本方針を受けて、「国有林野の有する公益的機能の維持増進を図るための国有林野の管理経営に関する法律等の一部を改正する等の法律」が定められ、この法律によって、旧国有林野事業特別会計から承継した約1.3 兆円の借入金債務の処理に関する経理を行うことを目的として、国有林や事業債務管理特別会計が設置されることとなりました。

国有林野事業債務管理特別会計は、2013年度(平成25年度)に、あくまでも暫定的な特別会計として設置され、引き継がれた借入金債務は、一般会計からの繰入金を財源として償還を行うことになっています。

ただし、一般会計での繰入金では足りないほとんどの部分を民間の金融機関からの借入金の借り換えによって財源を確保しています。

また、歳出は100%すべて国債整理基金特別会計に繰り入れられ、他の債務と一緒にまとめられて計算されています。

この特別会計が設立された当初の計画では、2048年度までに、1.3兆円あった借金の返済は完了する予定のようです。

2018年度の国有林野事業債務管理特別会計の予算では、歳入・歳出ともに3502億円で剰余金は発生しない仕組みとなっています。

(参考)財務省「特別会計ガイドブック」(https://www.mof.go.jp/budget/topics/special_account/fy2018/30tgzenntai.pdf)

公務員総研編集部作成

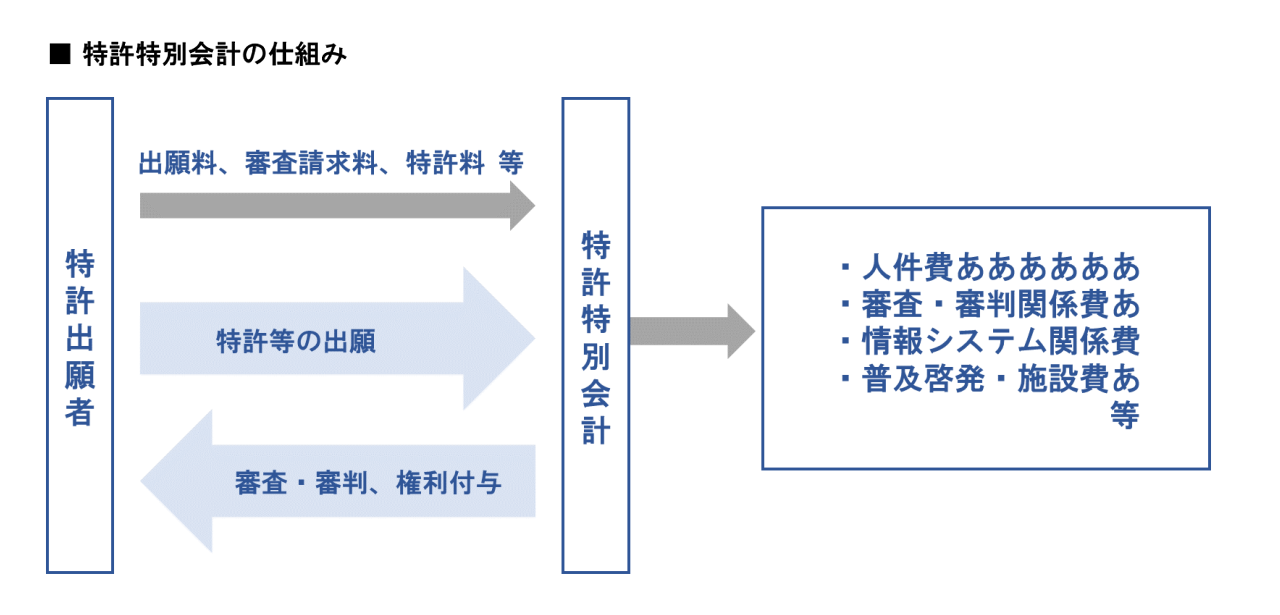

特許特別会計<所管府省:経済産業省>

特許特別会計は、1984年(昭和59年)に設置された特別会計です。設立当時、高度な技術革新によって、特許の審査内容も高度化し、申請件数も増加したことで、特許の審査期間に何年もかかっていたことが、基本的に1年単位経理を複雑にしていました。

そこで、特許特別会計では、収入と支出を明確化し、技術革新に合わせて特許事務を高度化できるような財源の確保と管理ができる体制を整え、特許申請料について必要な改定を適切に行うなど、特許事業の収支のバランスをとっています。

また、一部の事業を外部に委託して効率化を図る取り組みも行われています。

特許特別会計の歳入には、他の特別会計のような一般会計からの繰入金は一切無く、特許の出願料・審査請求料・特許料から成り立っています。

2018年度の特許特別会計の予算では、歳入が約2700億円、歳出が1552億円でした。歳入から歳出を差し引いた剰余金の1514億円については、翌年度の特許特別会計の歳入に繰り入れられます。

(参考)財務省「特別会計ガイドブック」(https://www.mof.go.jp/budget/topics/special_account/fy2018/30tgzenntai.pdf)

公務員総研編集部作成

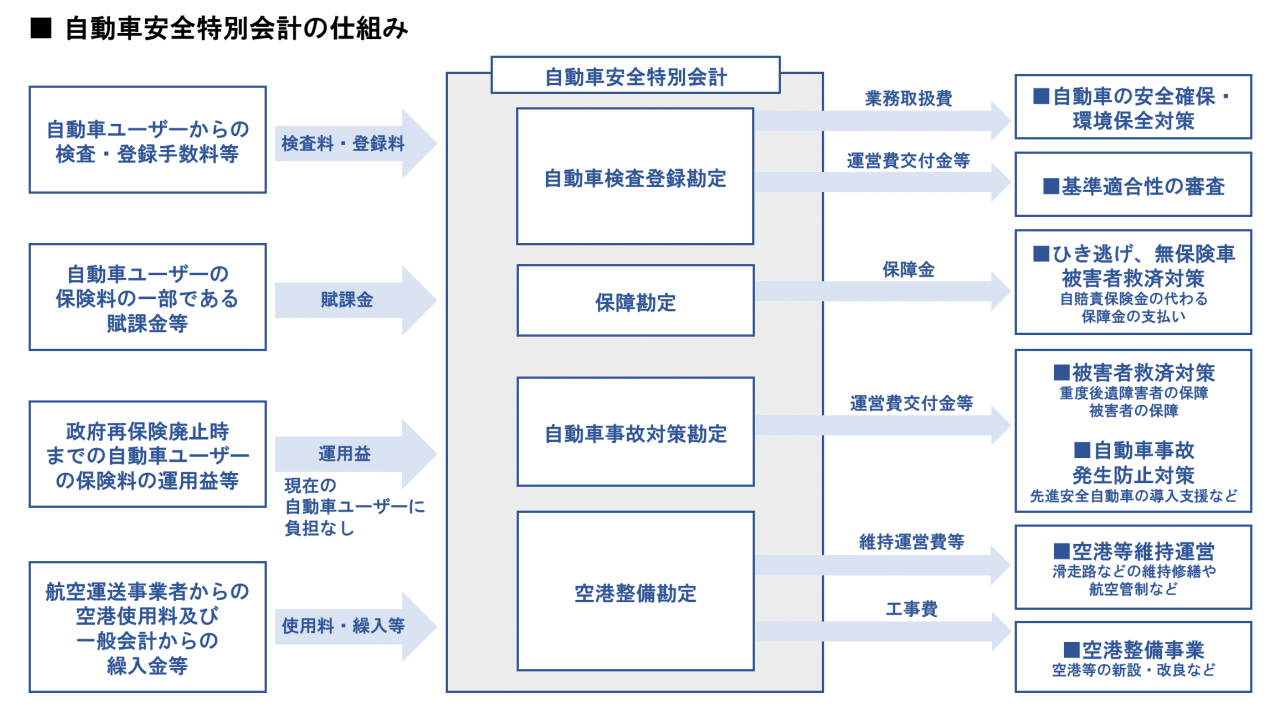

自動車安全特別会計について<所管府省:国土交通省>

自動車安全特別会計は、自動車の使用者からの賦課金(税金や保険料などの負担金の一部)や、自賠責保険の再保険料、自動車の検査料や登録手数料などを運用した利益を財源として、ひき逃げや無保険者による事故の被害者の救済を行ったり、事故発生防止対策を行なったりする特別会計です。

そのほかにも、自動車だけでなく空港に関する勘定も含まれており、空港整備勘定では、航空運送事業者からの航空使用料や、一般会計からの繰り入れによって、空港整備事業や空港設備の維持運営を実施しているようです。

(参考)財務省「特別会計ガイドブック」(https://www.mof.go.jp/budget/topics/special_account/fy2018/30tgzenntai.pdf)

公務員総研編集部作成

自動車安全特別会計の2018年度の空港整備勘定を除いた歳入予算は1244億円、歳出予算は520億円でした。

空港整備勘定については、歳入予算・歳出予算がともに4316億円です。ただし、2017年度決算では、剰余金が1168億円計上されており、翌年に繰り越されています。

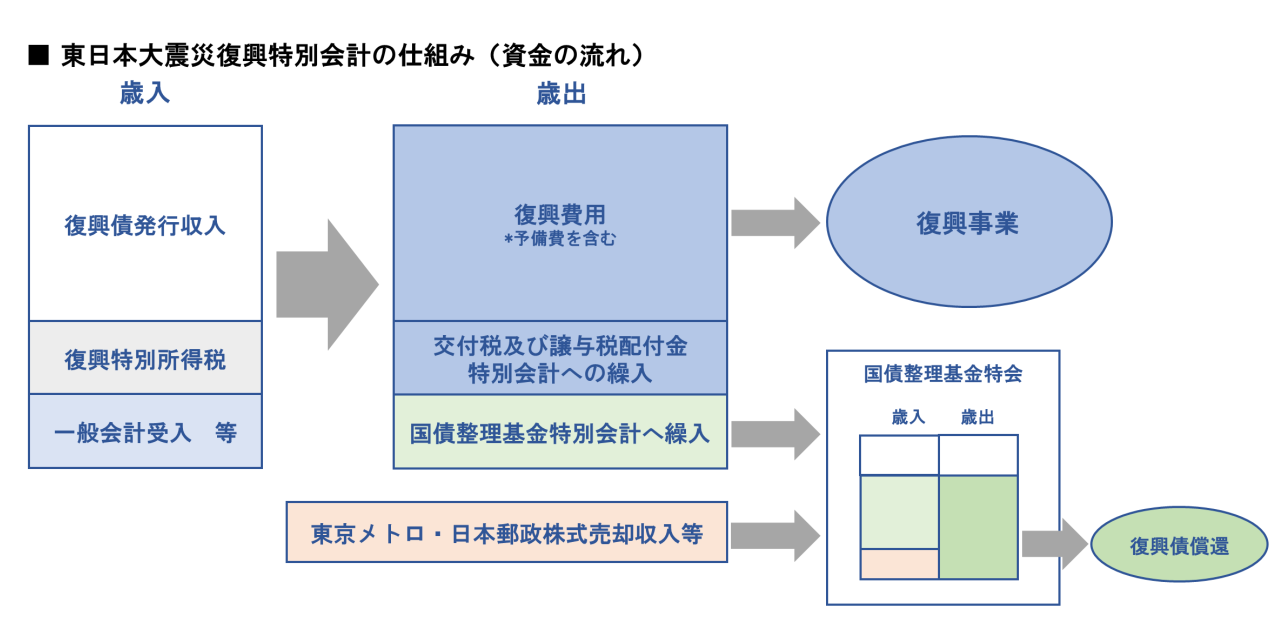

東日本大震災復興特別会計について<所管府省:国会、裁判所、会計検査院、内閣、内閣府、復興庁、総務省、法務省、外務省、財務省、文部科学省、厚生労働省、農林水産省、経済産業省、国土交通省、環境省、防衛省>

東日本大震災復興特別会計は、東日本大震災からの復興に関する国の資金の流れの透明化を図るた目の特別会計です。

また、復興のために設けられた国債である復興債の償還を、適切に管理する目的もあり、2012年度(平成24年度)に設置された、最も新しい特別会計でもあります。

東日本大震災復興特別会計で経理されている具体的な事業としては、災害救助に関する事業や、災害廃棄物の処理事業、復興関係の公共事業や融資の資金のほか、原子力災害からの復興関係事業に係る経費や、復興債の償還のために国債整理基金特別会計への繰入金などが計上されています。

所管府省としてすべての省庁がそれぞれ管理する特別会計とされていますが、復興庁が存続している現在では、主に復興庁予算として計上されているようです。また、復興庁が廃止された際には、この特別会計も廃止され、各府省に引き継がれていくことが決まっています。

この東日本大震災復興特別会計の2018年度の予算は、歳入・歳出ともに2兆3593億円でした。

(参考)財務省「特別会計ガイドブック」(https://www.mof.go.jp/budget/topics/special_account/fy2018/30tgzenntai.pdf)

公務員総研編集部作成

「特別会計」は国会で議決は必要だが、一部使途不明との指摘も

現在では、特別会計の予算・決算には国会の議決が必要であり、その内容は、毎年公表されています。

かつては特別会計に国会議決が必須でなかったことから、各省庁の隠し資金のようにも見られていた特別会計ですが、度々行われてきた改革によって、運営が透明化されてきました。

しかし、一方で、積立金に上限が無く、報告さえしていれば際限なく資金を貯め込むことができる現状があり、使われなかった剰余金を、本来ならば一般会計に繰り入れて国全体の負担を軽減すべきところを、翌年度の特別会計の歳入に回しているのにも関わらず、概算要求額も下げるわけではない、といった非効率な運営を続ける特別会計も一部あるなど、改革によって問題がすべて解決できたとは言い難い状況が続いているようです。

》2007年に成立した「特別会計法」とは?不明瞭な特別会計制度の立て直しを目的に制定

日本の国家予算は大きく「一般会計」と「特別会計」がありますが、度々使い道が不明確だと批判されるのが「特別会計」です。2007年(平成19年度)に制定された「特別会計法」によって改革が行われ、明確になったと言われますが、まだ問題点もあるようです。

まとめ

以上、国家予算の特別会計予算2020年度約391兆円の内訳と過去の推移まとめでした。

特別会計には、一般会計からの繰入金を歳入の一部としているものや、他の特別会計と資金をやり取りしているものも多く、国家予算全体としては、二重・三重に計上されているお金があるので、注意が必要です。

特別会計は、重複を考えずに積み上げて計算すると、2018年度予算での歳出総額は約388兆円にのぼりますが、重複分を含めて計算した純計額は約195兆円となっています。

このように特別会計の経理は複雑に成り立っているため、専門家であってもすべてを把握するのが難しいとも言われています。

しかし、元々特別会計が設置されている目的には、一般会計から切り離すことで、経理をわかりやすくするという目的も含まれていますので、今のままでは目的を達成できていない状態です。

今後も、特別会計の透明化や、特別会計による事業の効率化など、国家予算の使い道を明確にし、財政の健全化を図れるような改革が、ますます必要になるでしょう。

》日本の「国家予算」とは? - 約300兆円の内訳から使い道まで解説

日本の国家予算は一般会計100兆円程度、特別会計は200兆円規模だと言われており、合計で日本の国家予算は300兆円くらいと言われています。 今回は公務員としても、日本人としても知っておきたい日本の「国家予算」についてまとめました。

日本の「国家予算」が成立するまでの流れを、9つのステップにわけて解説します。国家の予算の編成・審議は、前年夏頃から既に始まり、前年度3月末日までの成立を目指します。

2020年度の日本の「国家予算案」が2月末に国会で可決されました。一般会計については、2019年100兆円を超える国家予算。その内訳や、100兆円に至るまでの推移についてまとめました。

コメント