国から地方自治体への予算の割り当て「地方交付税交付金等」

「国家予算」の一般会計歳出には「地方交付税交付金等」という項目があります。

この「地方交付税交付金等」には「地方交付税交付金」と、「地方特例交付金」が含まれています。

本ページでは、「地方交付税交付金」と、「地方特例交付金」について解説します。

「地方交付税交付金」とは?地方の財源の格差を埋めるため、国からお金を配分

日本の税金には大きくは「国税」と「地方税」があり、国税は国の収入として、地方税は地方の自治体の収入となっています。

ただし、「地方税」については、例えば企業の事業所が多い県は税収が多いけれど、事業所が少ない県では税収が少ないような税金があるなど、地方間で格差が出てしまう状況です。

そのため、「地方交付税交付金」は、国が地方のために集め、足りないところに配るために設置されています。

つまり、本来は地方が「地方税」として徴収し、収入とする税金を、「地方交付税交付金」という国税として国が代わって徴収し、収入が足りない全国の都道府県、市町村に再配分するしくみになっています。

「地方交付税交付金」が交付されない「不交付団体」もあります

「地方交付税交付金」の特徴は、交付される地方公共団体と、交付されない地方公共団体があることです。

上記で説明したように、地方団体には、税収入が大きい東京都などの豊かな団体と、税収入が比較的少ない県や市町村があるなど、それぞれの財政状況は収入に差があり不均衡な状態です。

しかし、日本ではどこに住んでいても一定の水準の行政サービスを受けられることを目指しており、行政の質を維持ができるような財源を保障するためにから、国が代わって地方の収入となる税収の一部を徴収し、配分し直しています。

地方交付税交付金は、地方自治体の収入の不均衡の調整をすることが目的ですので、自力での税収の多い東京都などには交付されません。このような地方交付税交付金が交付されない自治体を、「不交付団体」と言います。

「不交付団体」には現在、東京都と、全国の85市町村の、合計86団体が数えられています。

▼参考URL:総務省「不交付団体の状況」

https://www.soumu.go.jp/main_content/000635010.pdf

オリンピックイヤーとなるはずだった2020年度の東京都予算について、歳入の内訳を解説します。オリンピック開催年ということもあり、大きな支出が見込まれていました。大きな支出のためには、資金を用意しなければなりませんが、都がどのような歳入を見込んでいるのか、その内訳をご紹介します。

「地方特例交付金」について

一方、地方特例交付金は、すべての地方団体に交付されます。

「地方特例交付金」は、地方税である個人住民税が、「住宅借入金等特別税額控除」が実施されたことによって税収が減る地方公共団体の財源を補てんするための交付金です。

各地方公共団体の「住宅借入金等特別税額控除見込額」を基礎として、控除されなければどのくらいの税収があったのかをもとに、交付額が算定されます。

個人住民税は全国どの自治体でも減収となるので、地方交付税交付金の不交付団体かどうかに関係なく、すべての自治体に交付されるようです。

以上の、「地方交付税交付金」と「地方特例交付金」から成り立っている「地方交付税等」は、2020年度の歳出予算案では約15兆円計上されており、国の歳出全体では2番目に多い費目です。

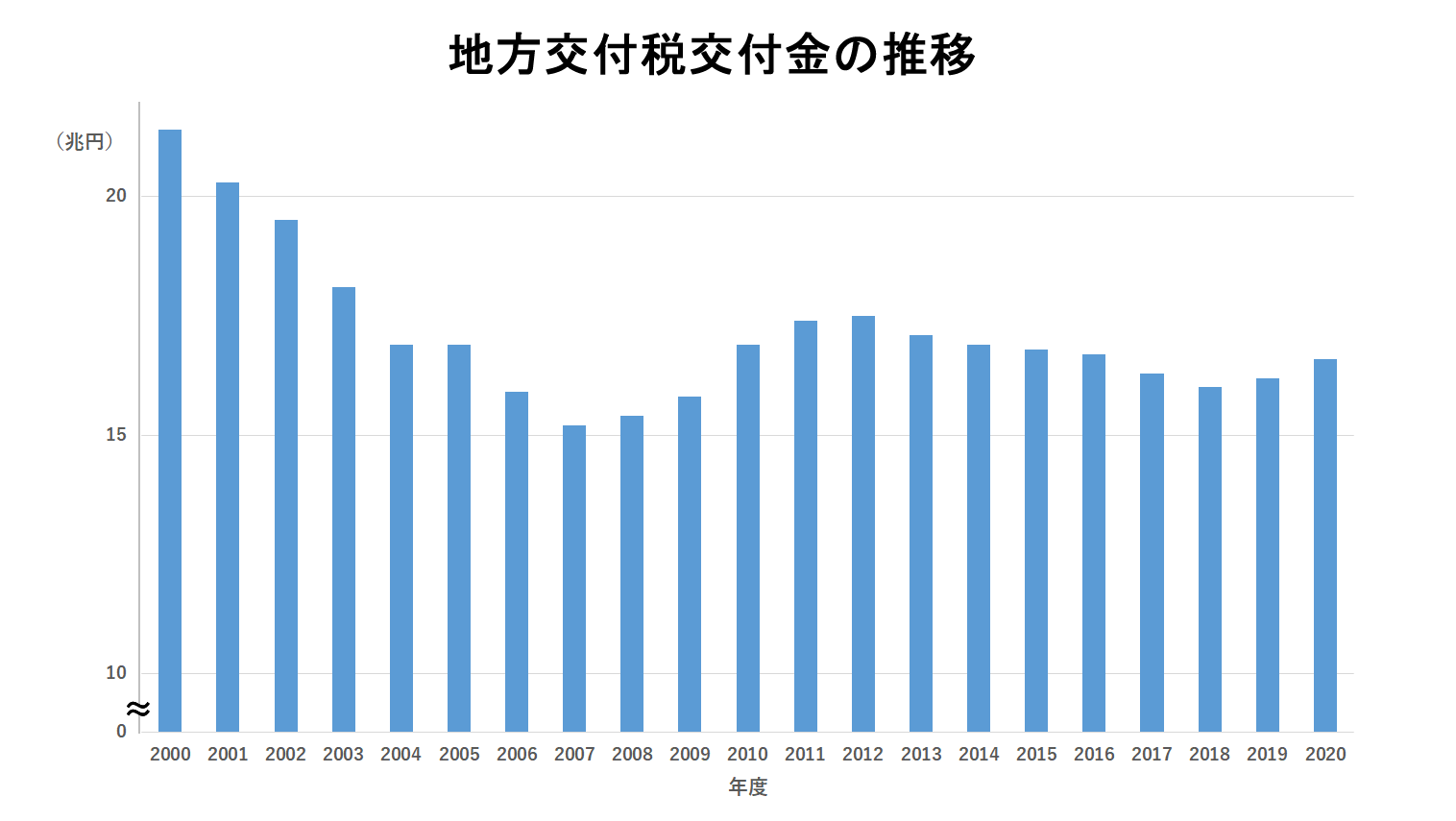

国家予算一般会計歳出予算:地方交付税交付金等の推移について

地方交付税交付金等の、1990年度予算では約15.3兆円であり、予算額としては1990年から2000年に至るまで、おおよそ15兆円から17兆円の間を前後しています。

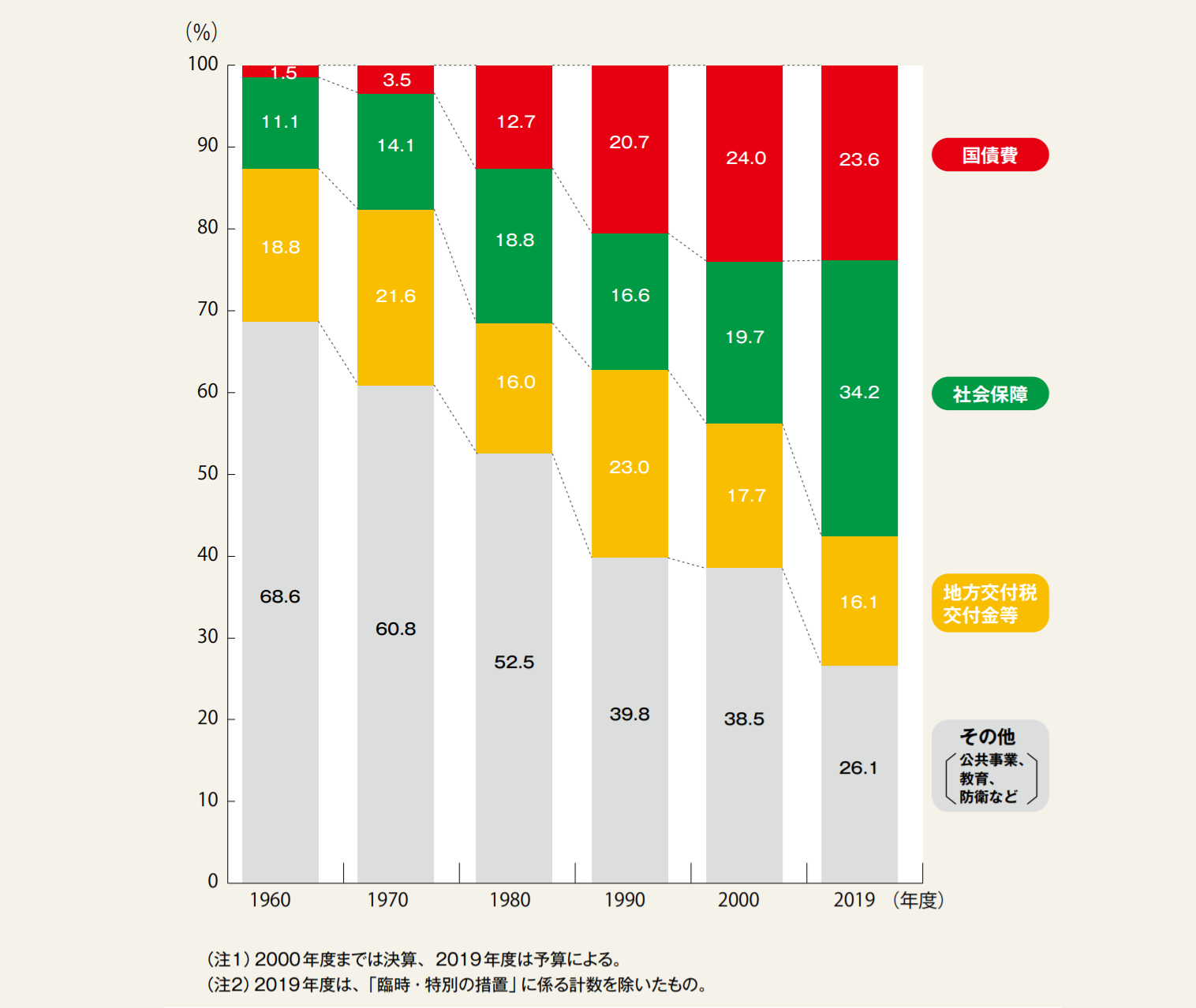

歳出全体の割合で見てみると、1990年度は23.3%、2000年度は17.7%、2019年度には16.1%となっており、社会保障費などに比べて金額の変動は少ないものの、全体的に対する割合は低下しているようです。

(参考)総務省|地方交付税等総額(当初)の推移(H12~R2)(https://www.soumu.go.jp/main_content/000671432.pdf)

出典)これからの日本のために財政を考える

(https://www.mof.go.jp/budget/fiscal_condition/related_data/201910_kanryaku.pdf)

「国家予算」の中の「地方予算」で、全国の行政サービスの水準をキープ

日本では、国家予算の中の「地方予算」と呼ばれる「地方交付税交付金等」という支出があることによって、税収が少ない自治体に住んでいる国民であっても、一定の水準をキープした行政サービスが受けられる仕組みになっています。

ただし、地方公共団体の中には法人事業税や法人住民税などによる、自力での税収が十分にあるため、地方交付税交付金の交付が必要ないとみなされる「不交付団体」があり、不交付団体からは本来の独自の財源が国に取られ過ぎてしまうといった不満もあるようです。

「地方交付税交付金」と「国庫支出金」の違い

国から地方に配分されるお金には、「地方交付税交付金」の他に、「国庫支出金」があります。

「国庫支出金」は国庫から都道府県や市町村が決められた事業・目的のために交付されるお金であり、地方自治体が自由に使い道を決められないという点で、地方交付税交付金とは異なります。

ただし、地方交付税交付金についても、国が定めた事業に使われることになり、事実上、完全に自由だとは言い難いという指摘もあります。

国庫支出金については地方自治体の歳入として計上されています。2018年度のすべての地方団体の歳入のうち、国庫支出金は約15兆円で、歳入総額に占める割合は15.5%でした。

▼参考URL:総務省「平成30年版地方財政白書」

https://www.soumu.go.jp/menu_seisaku/hakusyo/chihou/30data/2018data/30czb01-03.html

まとめ - 人口減少、自然災害多発などの課題を抱える「地方予算」の問題点

このページでは、国家予算の中の地方予算について解説しました。

地方では、都市部への一極集中により、若年層の流出、人口減少、少子高齢化によって、全体的に税収が落ち込む自治体が多くなっています。

さらに、頻発する自然災害による臨時出費や、過疎化などによって必要とされる行政も変化しており、支出が膨らんでいくケースも見られます。

そのような厳しい状況の中ですが、地方予算の歳出の大半は、国が法令等で実施するよう指示された施策の運営費用など、「義務的な予算」が占めているようです。

つまり、国の言う通りにお金を使っていくと、地方にとっては最初から使い道が決まってしまっているお金が大半であり、自治体として独自の政策、その土地に合った必要な政策をきめ細かく実施できるような自由な予算はほとんど残りません。

国家予算から地方予算として投入されるお金について、「地方交付税交付金」については基本的に使い道は自由とされていますが、実際には国の決めた事業を実施するために使わなくてはならず、事実上、使い道が決まっているではないかという指摘もあります。

そのため、全国では財源が豊かな自治体を筆頭に、基金を設ける自治体が増加しており、基金残高が増加しています。

基金は自治体による貯金のようなものであり、目的別に設けられていますが、細かい使い道は必要になった時に自由に設定できるので、地方にとっては小回りが効く便利な資金です。

ただ、基金残高の増加によって、ますます財政が豊かな自治体とそうでない自治体の格差は開いていくことが予想されています。

例えば、貯金できる自治体は災害対策ができるけれど、貯金がないと災害が起きた時に困る、といったことが起こることも有り得ます。

そのような事態にならないよう、地方団体ごとに、その地方にあった使い道を、地方団体の首長や役所が考えて使えるような地方財源の確保について、国全体で考えていく必要があるでしょう。

》日本の「国家予算」とは? - 約300兆円の内訳から使い道まで解説

日本の国家予算は一般会計100兆円程度、特別会計は200兆円規模だと言われており、合計で日本の国家予算は300兆円くらいと言われています。 今回は公務員としても、日本人としても知っておきたい日本の「国家予算」についてまとめました。

日本の「国家予算」が成立するまでの流れを、9つのステップにわけて解説します。国家の予算の編成・審議は、前年夏頃から既に始まり、前年度3月末日までの成立を目指します。

2020年度の日本の「国家予算案」が2月末に国会で可決されました。一般会計については、2019年100兆円を超える国家予算。その内訳や、100兆円に至るまでの推移についてまとめました。

コメント