はじめに - その地方自治体は赤字?黒字?

国家が毎年、国家予算を立てて、実行し、最後に決算を行ってお金の管理をしているように、「東京都」や「千葉市」といった地方自治体にもそれぞれ予算が組まれていて、年度末に決算が行われています。

地方自治体が予算立てる場合にも、国家予算と同様に「歳入」と「歳出」があります。地方自治体が、市民への行政サービスを行うために、税金を集めたり、国からの補助金を受けたりして財源として確保しているのが「歳入(収入)」です。

実際に、ごみ収集をしたり、市営バスを走らせたりなど、行政サービスに使ったお金が「歳出(支出)」です。

その地方自治体の財政状況が赤字なのか黒字なのかという財政状況は、地方自治体ごとの決算によって確認できます。

国内のすべての地方自治体の歳入出を管理する「地方財政白書」

国内のすべての地方自治体の財政状況については、総務省が各自治体の決算報告をまとめ、その総括として「地方財政白書」を毎年発表し、管理しています。

全国の地方自治体全体の「歳入(収入)」の内訳についても、「地方財政白書」の中でまとめられています。

それぞれの地方自治体の歳入(収入)は、もちろん細かい金額は自治体ごとに違っていますが、一般的に歳入源として内訳を構成している、「地方税」や「地方債」などの項目には共通している部分があります。

このページでは、全国の地方自治体の財政のしくみを知る方法として、まずは地方自治体の歳入(収入)の内訳にはどのような項目があるのか、総務省が発表している平成29年度の資料をもとに、解説します。

▼参考URL:総務省|地方財政白書

https://www.soumu.go.jp/menu_seisaku/hakusyo/

地方自治体の「歳入(収入)」は、税金や国からの補助金で成り立っている

地方自治体の歳入(収入)は、一般的に「税収」がメインですが、その税収にも、地方自治体が直接徴収してそのまま自治体の歳入(収入)とするものと、国が代理で徴収してから地方に配分されてから、自治体の歳入(収入)となるものなど、集められ方に違いがあります。

税金のほかにも、地方自治体の借金である「地方債」や、国からの補助金である「国庫支出金」など、税金以外のところから入る歳入(収入)もあります。

具体的に地方自治体の歳入(収入)がどのような内容なのかを解説します。

平成29年度の地方財政決算の状況をみてみよう

平成29年度の地方財政の状況を、歳入(収入)に注目して解説します。

地方予算にも、年度が終わると予算が計画通りに執行されたのかどうかを議会で確認する「地方決算」が行われます。地方決算によって、実際に地方自治体が何にどのくらいのお金を使ったのか、正確な数値がわかります。

総務省では、全国の地方自治体の地方決算を取りまとめた「地方財政白書」を毎年発表しています。

次の章から、地方財政のうちの決算済みの平成29年度の財政状況について、まずは地方自治体が比較的自由に使える「一般財源」の説明、次にお金の使用目的が特定されている「特定財源」についてポイントにまとめて解説します。

加えて、令和2年度についてはまだ予算の段階なので、実際にどのくらいの財源が使われるのかは確定していませんが、今年を象徴する国からの交付金として「新型コロナウイルス感染症対応地方創生臨時交付金」が設置されたことについても解説します。

地方財政ポイントその1:地方の歳入(収入)には、「一般財源」の歳入と「特別財源」の歳入がある

総務省の地方財政白書によると、地方自治体の歳入(収入)は「一般財源」の歳入(収入)と、それ以外に分けられます。

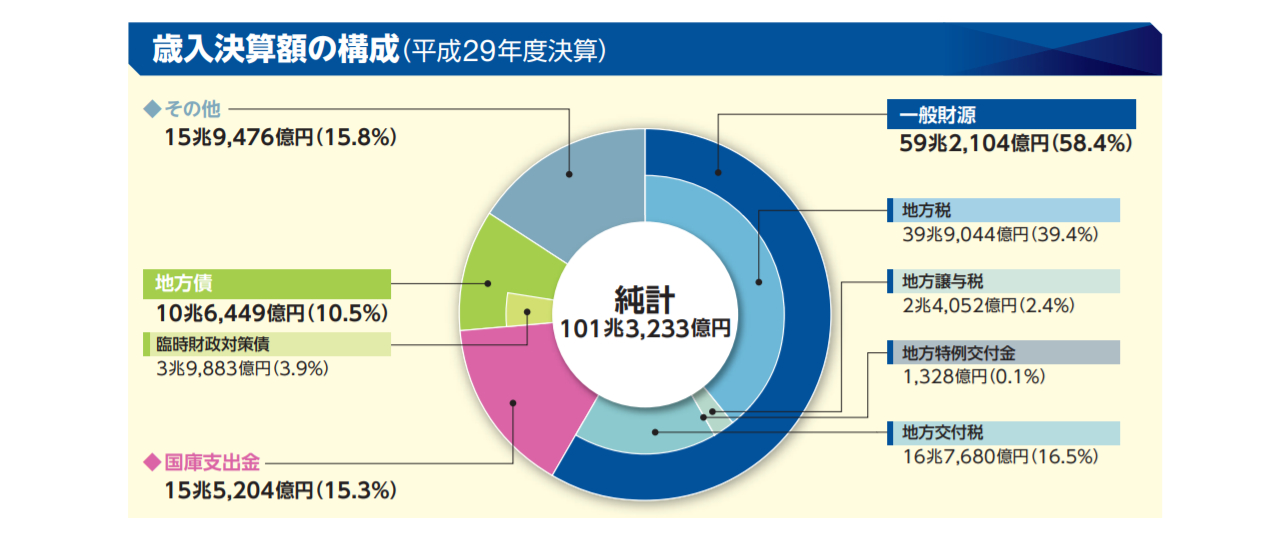

平成29年度の地方財政については、歳入(収入)の総額が101.5兆円にのぼり、その内訳は下記のようになっています。

| 平成29年度地方財政ー歳入の内訳 | |

|---|---|

| 地方税 | 39.9兆円(全体の39.4%) |

| 地方譲与税 | 2.4兆円(全体の2.4%) |

| 地方特例交付金 | 0.1兆円(全体の0.1%) |

| 地方交付税 | 16.8兆円(全体の16.5%) |

| 国庫支出金 | 15.5兆円(全体の15.3%) |

| 地方債 | 10.6兆円(全体の10.5%)(内、臨時財政対策債 4.0兆円) |

| その他 | 15.9兆円(全体の15.8%) |

▼データの参照元資料:総務省|目で見る日本の地方財政 地方財政の状況:歳入内訳の推移

地方財政ポイントその2:「一般財源」と「特定財源」は使い道によって分けられている

地方財政での歳入全体のうち、地方が自由に予算を設定して使える歳入(収入)を「一般財源」といいます。それに対して、あらかじめ使い道が特定されている歳入(収入)を「特定財源」と呼ぶ自治体もあります。

財源とは、一般的には収入が生み出される元のことですが、例えば「幼児無償化政策の『財源』として、消費税を増税する」などのように、政策を実行するのに必要なお金のことを表す場合もあります。

地方の歳入についても使用目的・政策が決まっている「特定財源」と、自由に使える「一般財源」などのように、どの政策を実行するのに必要なお金かという視点で、「特定」か「一般」かが分けられています。

地方の歳入の「一般財源」について

地方自治体の歳入(収入)の「一般財源」について説明します。

平成29年度の決算では、地方自治体全体の歳入のうち「一般財源」が約59兆円で全体の約59%、一般的に「特定財源」に含まれる国庫支出金と地方債は約26兆円、その他の収入は約16兆円でした。

全体のおよそ6割を占める一般財源に含まれるのは、地方税、地方譲与税、地方特例交付金、地方交付税です。

これらは、地方自治体内の住民から直接徴収して収入としている地方税と、国が地方に代わって「国税」として徴収して、地方に再配分される、地方譲与税、地方特例交付金、地方交付税というように、集められ方に違いがあります。

地方の歳入の「地方税」について

地方自治体の歳入(収入)のうち、「一般財源」に含まれる「地方税」について解説します。

地方自治体全体の歳入のうち、約4割を占める「地方税」は、その名の通り、国ではなく「地方」に納められる税金のことです。納める先によって、「都道府県税」と「市町村税」に分かれています。

さらに地方税には、県民税や市民税などの「住民税」や、「固定資産税」、「地方消費税」などの種類があります。納税者である私たちは、税の種類ごとに、「県」に納めたり、「市」に納めたりという納税先が異なります。

地方税の歳入額(収入額)が最も多いのは、東京都です。東京都の税収など、財政状況について、詳しくはこちらのページでご覧ください。

オリンピックイヤーとなるはずだった2020年度の東京都予算について、歳入の内訳を解説します。オリンピック開催年ということもあり、大きな支出が見込まれていました。大きな支出のためには、資金を用意しなければなりませんが、都がどのような歳入を見込んでいるのか、その内訳をご紹介します。

「地方譲与税」について

地方自治体の歳入(収入)のうち、「一般財源」に含まれる「地方譲与税」について解説します。

地方自治体全体の歳入のうち、2.4%ほどを占める「地方譲与税」とは、国が国税として徴収したガソリン税や石油ガス税などの特定の税目の収入の全額、または一部を、一定の基準に基づいて、国から地方公共団体に譲与されるお金です。

地方譲与税には、全部で6種類がありますが、それぞれのルールによって、地方自治体に譲与される金額が算出されて、国から地方に支払われるようになっています。

「地方特例交付金」について

地方自治体の歳入(収入)のうち、「一般財源」に含まれる「地方特例交付金」について解説します。

地方自治体全体の歳入のうち、0.1%にあたる「地方特例交付金」とは、国が制度を変更したことなどによって、地方の負担金が増額したり、地方の収入が減ったりした場合などに、特例的に国から地方に交付される交付金のことです。

平成29年度については、国の住宅ローン減税に伴って住民税が減額した部分を補てんするために交付されました。

毎年、地方特例交付金の内容については国の制度変更に合わせて変化します。過去には、自動車税減税に伴って、特例交付金が交付された年もありました。

「地方交付税」について

地方自治体の歳入(収入)のうち、「一般財源」に含まれる「地方交付税」について解説します。

地方自治体全体の歳入のうち、16.5%を占める「地方交付税」は、本来は地方の税収入とするべき税金の一部を、国が代わって徴収し、財源が足りない県や市などに再配分するお金です。

県や市などの地方公共団体の間の財源は、法人の数や人口などによって偏りが生じており、どうしても不均衡な状態です。

その偏りを調整し、すべての地方団体に住む国民が、国内のどこに住んでいても一定の水準を保った行政サービスを受けられるための財源を国が保障しているのが、地方交付税の役割です。

地方交付税は国が国税として徴収し、一定の基準によって再配分している関係で、国家予算の歳出(支出)では「地方交付税交付金」として計上されています。

地方交付税の種類と不交付団体について

地方交付税には、「普通交付税」と「特別交付税」があり、普通交付税が交付税全体の94%、特別交付税が6%を占めるというように、地方自治体に入ってくる交付金の種類と割合が「地方交付税法」という法律で決められています。

また、地方交付税には、「不交付団体」といって、地方交付税が交付されない地方団体があります。不交付団体は、他の団体と比べて税収が大きく、国からの補助がなくても財政的にやっていけるということが特徴です。

令和元年度は、東京都と85市町村が不交付団体になっています。

▼参考URL:総務省|地方交付税制度の概要

https://www.soumu.go.jp/main_sosiki/c-zaisei/kouhu.html

地方財政ポイントその3:地方の歳入の「特定財源」に含まれる、「国庫支出金」や「地方債」について

全国の地方自治体全体の歳入(収入)のうち、「特定財源」について説明します。

「特定財源」とは、あらかじめ使用する目的や、どの政策を実行するために集められれるお金かが特定されている歳入(収入)のことです。

例えば、国からの補助を受ける場合には、何の目的で補助金が必要なのか明確になっていることが、国の財政状況を健全化する意味でも重要です。

また、「地方債」として地方自治体が借金をする場合にも、何のお金が足りなくて借金をするのかを明確にして、やみくもにお金を借りる事はしません。

このような地方の歳入(収入)の「特定財源」に含まれるお金の種類について、下記で説明します。

「国庫支出金」とは?あらかじめ使い道が決められた国からの交付金

地方自治体の歳入(収入)のうち、「特定財源」に含まれる「国庫支出金」について解説します。

地方財源の歳入の約15%を占める「国庫支出金」は、特定財源の一部なので、使用目的が特定されたお金です。

国庫支出金は、地方公共団体が行う特定の事務事業に対して、国から交付されるお金のことです。「特定の事務事業」というのは、具体的には義務教育の実施費用など、国によって委託されたものが多いようです。

国庫支出金と地方交付税はどちらも、国から地方に交付されるという点では共通していますが、地方交付税が地方が自由に使えるお金というのに対し、国庫支出金は目的が決められたお金で、自由に使えないという違いがあります。

国庫支出金には「国庫負担金」「国庫援助金」「国庫補助金」があります

国庫支出金には、「国庫負担金」「国庫援助金」「国庫補助金」の3種類があります。

国庫支出金のうち「国庫負担金」は、国が地方公共団体と共同で行う事務について、一定の負担区分に基づいて義務的に負担するもので、具体的には「児童手当国庫負担金」などがあります。

国庫支出金のうち「国庫援助金」は、国が地方団体を援助する目的として交付するもので、具体的には「幼稚園就園奨励費補助金」などがあります。

国庫支出金のうち「国庫委託金」は、国からの委託事務で経費の全額を国が負担するもので、具体的には「衆・参議院議員選挙費委託金」などがあります。

また、市町村には、県から委託された事務などを実施するために、国庫支出金とは別に、「県支出金」が交付される場合もあります。

「地方債」とは?地方自治体ごとの借金のこと

地方自治体の歳入(収入)のうち、「特定財源」に含まれる「地方債」について解説します。

地方債とは、都道府県や市町村といった地方公共団体が債券を発行し、資金を得る、いわゆる借金のことです。

地方債は、地方団体が1会計年度を超えて行う借入れのこととされており、県や市ごとに償還、つまり返済の計画や、新規発行額が決定されています。

平成29年度の地方財政の歳入のうち、地方債は10.5%を占めています。

「臨時財政対策債」は、国が交付できない地方交付税を穴埋めするための借金

地方債に含まれる「臨時財政対策債」は、本来は、国からその全額を地方自治体に交付するはずの地方交付税について、全額分を払うには国の資金が足りない場合に、不足分の一部を地方自治体が借り入れする地方債のことです。

つまり、国の資金が足りないために、地方が借金を「肩代わり」している状態です。

そのため、臨時財政対策債の「元利償還金相当額」、つまり地方が借金した分については、後の年度の支払いにはなりますが、全額、国からの普通交付税で交付されるというかたちで返ってくることが約束されています。

地方財政ポイントその4:令和2年度は追加で「新型コロナウイルス感染症対応地方創生臨時交付金」を設置について

令和2年度については、国から地方に交付される臨時交付金として、「新型コロナウイルス感染症対応地方創生臨時交付金」の設置が決まりました。

この臨時交付金は、第一次補正予算で1兆円、第二次補正予算で2兆円が確保され、総額3兆円が全国の地方団体に交付される予定です。

このように、国から地方への交付金は、その年の財政状況によって前年度と変化するあります。

国家予算の決まり方や補正予算の位置づけについては、こちらの記事もご覧ください。

日本の「国家予算」が成立するまでの流れを、9つのステップにわけて解説します。国家の予算の編成・審議は、前年夏頃から既に始まり、前年度3月末日までの成立を目指します。

まとめ

以上、「地方自治体の収入とは?」でした。

このページでは、平成29年度の全国の地方財政における歳入額(収入額)の内訳について、それぞれがどのようなお金なのかを、総務省の資料をもとに解説しました。

地方の財源は、それぞれの自治体が稼いでいる部分もありますが、国から交付される割合は、小規模自治体になるにつれて大きくなっています。これは、国によって、地方団体の収入の格差が是正されている結果でもありますが、小規模自治体が自力での税収を賄えない仕組みになってしまっているとも言えます。

また、原則として地方が自由に使えるとされている「一般財源」についても、実は国による委託事業に使わざるを得ないというように、実質自由が無く、自治体ごとの特色ある行政事業が行えないといった指摘もあるようです。

このように課題を抱えた地方財政については、公務員を目指す方は特に、国家予算と合わせて注目しておくことが必要でしょう。

コメント