日本の国家予算は一般会計100兆円程度、特別会計は200兆円規模だと言われており、合計で日本の国家予算は300兆円くらいと言われています。 今回は公務員としても、日本人としても知っておきたい日本の「国家予算」についてまとめました。

はじめに - 国家予算とは国の収入と支出の1年の計画です

「国家予算」とは、国の1年間の予算のことです

「国家予算」は、それぞれの国の「1会計年度」の歳入(収入)と歳出(支出)の見積もり計算の金額のことを指します。

日本の場合は4月〜3月が会計年度で、国家予算なので、あくまで予定であり、最終的には、会計年度ごとに確定したもの(決算)は「国家決算報告」という形で公開されます。なお、この国家予算という言葉は、英語でいうとNational budgetで、2017年度の国家予算の世界ランキングはアメリカ、中国に続いて日本は、3位でした。

国家予算とは、つまり、国の支出がいくらになって、収入がいくらになりそうか1年の計画の計算をまとめたものです。

基本的には、日本に限らずどの国も国家運営するにあたって、国家予算は算出されますが、会計年度の区切り方は国ごとに異なり、アメリカだと10月〜9月、ドイツやフランスは1月〜12月、イギリスは日本と同じ4月〜3月というようになっています。

日本の国家予算300兆円、その内訳は?

財務省によれば、2019年度の日本の国家予算の一般会計歳出は101.5兆円でした。

ここでポイントになるのが、実は、国家予算の内訳には大きく「一般会計」と「特別会計」という2つの予算枠があるという点です。

国家予算の内訳には「一般会計」と目的別の予算「特別会計」がある

国家予算の「一般会計」は、国の事業に使う基本的な費用や、毎年発生する決まった費用が含まれた予算金額です。この一般会計とは別に、国家予算には「特別会計」という予算枠があります。

この国家予算の特別会計は、目的ごとの予算で、財務省は国がどの事業にどのくらいのお金を使ったのか、明確になりやすいという特徴があります。

例えば「東日本大震災復興特別会計」は震災後の2012年度から設置されている特別会計で、災害後に設けられたイレギュラーの予算として一般会計とは別に設定された、わかりやすい目的のある特別会計の予算枠例です。

しかし、この特別会計は200兆円規模だと言われており、一般会計の金額をはるかに超えます。なので、一般会計と合わせると、現在の日本の「国家予算」の合計は300兆円規模ということになります。

このように、「国家予算」には一般的に報道されていないことも含めて、まだまだ公務員志望者が知っておかなければならない知識がたくさん存在します。

本ページでは、公務員志望者にも押さえておいてほしい「国家予算」の基礎知識について説明します。

》参考:財務省|令和元年度版特別会計ガイドブック

https://www.mof.go.jp/budget/topics/special_account/fy2019/index.html

国家予算が成り立つまでの基本的な知識

続い、「国家予算」についての基本的な知識について解説します。

日本では、その年の4月から翌年の3月までを1会計年度として、国会によって議決された「国家予算」に基づいて、行政事業を行っています。

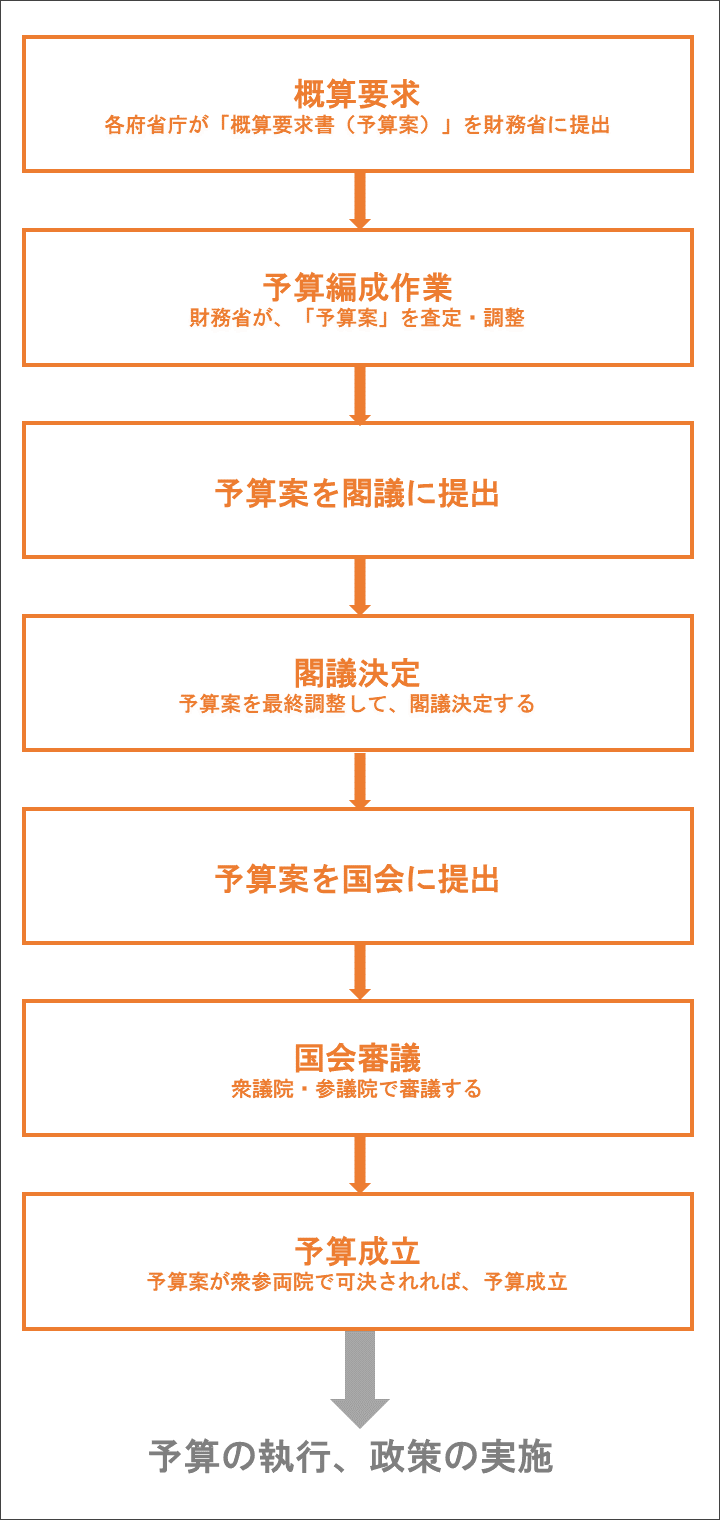

国家予算の基礎知識1:国家予算の成立するまでの流れ(概要)

国家予算が成立するまでの流れを、9つのステップでまとめました。国家の予算の編成は、通常、前年度の夏頃からはじまります。

詳しい「国家予算」が成立するまでの流れは『日本の「国家予算」の成立までの9つのステップ解説』ページで確認いただけます。

国家予算よくでるキーワード:補正予算

「国家予算」が成立した後に、何らかの予算が必要な事案が発生し、成立した予算案での政策執行が難しくなった場合、「補正予算」といって予算を組み替える、追加する場合があります。

補正予算を審議する理由には、自然災害や、何らかの社会情勢の変化による不況などがありますが、令和2年度については、「新型コロナウイルス感染症」に対する緊急経済対策関係費用が「補正予算」として組み込まれました。

令和2年度の補正予算は4月中に国会での審議が行われ、4月30日に成立しています。

》参考:財務省|令和2年度補正予算

https://www.mof.go.jp/budget/budger_workflow/budget/fy2020/hosei0420.html

国家予算よくでるキーワード2:実際の収入・支出をまとめた「国家決算」

計画された国家予算が計画の通りに使用されたのかは、決算期年度ごとに、国家決算の決算報告書によって公開されます。

国家予算の基礎知識2:国家予算の財源内訳は9割以上が税金と国債

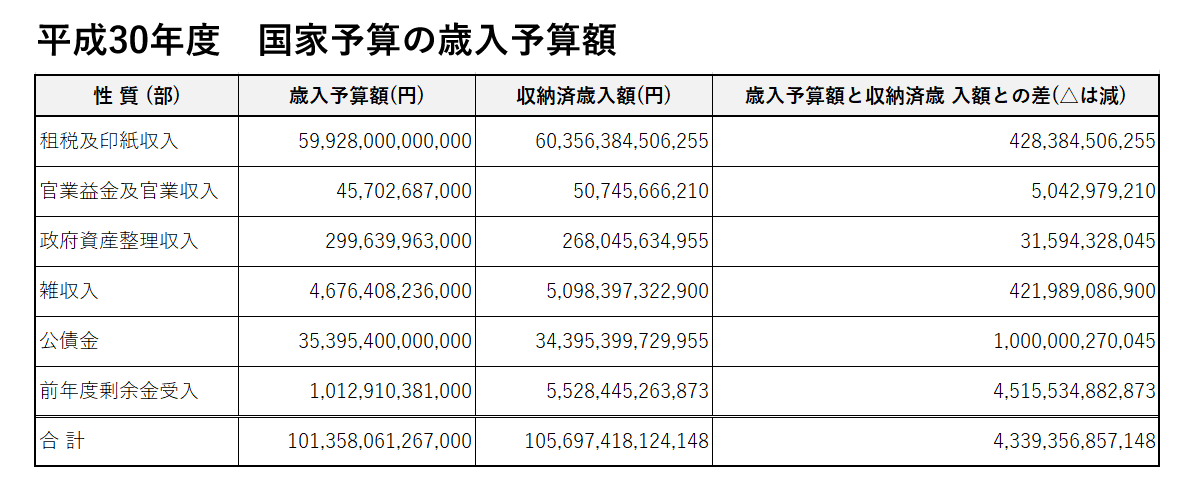

「国家予算」の内訳について、どのように見れば良いのかということについて、すでに決算が完了した平成28年度決算に基づいて説明します。

まずは、国家予算の財源となる歳入の内訳について説明します。(平成28年度の歳入と歳出については財務省のホームページより確認できます。)

ちなみに、上記の表(財務省の発表資料)では、歳入の表に、歳入予算額と収納済歳入額という2つの数値が並んでいます。

歳入予算額とは、予算の段階で見込んでいた歳入額、収納済歳入額とは実際に収納した歳入額のことを指します。

歳入のうち大きな割合を占めるのが、租税及印紙収入で歳入全体の55%程度を占めています。

次に多いのが公債金で、全体の40%程度を占めています。つまり、「国家予算」の財源の9割以上は税金と国債であると考えれば良いでしょう。

国債発行は必ずしも悪いとは言い切れない。

「国家予算」の収入の40%程度を国債=国の借金が占めています。

理想的に考えれば借金は財政上、良くありませんので、100%税収や公営事業、財産の処分によって財源を確保するべきだと考えるかもしれません。

しかし、必ずしも歳入(収入)に公債金(国債)が含まれていることが悪いことではありません。

例えば、インフラを整備するとその年だけではなく、その後数十年に渡って恩恵を受けることができます。このように、将来に対する投資は、単年度の予算のみに頼るのではなく、国債などによって財源を確保して、将来にわたって恩恵と費用が発生するようにすることが妥当です。

もし、国債ではなく増税によって財源を確保しようとすると、ビジネスや国民の消費活動が消極的になってしまうので、結果として経済が衰退して、想定よりも税収が下がってしまうということも考えられます。

一概に国債が増えたから悪いと考えるのではなく、何のために国債を発行しているのか、税収の財源は何によってもたらされているのか、税収を増やす代わりに経済成長が鈍化していないかなどを考察した方が良いでしょう。

国家予算の基礎知識3:国家予算の使い道

続いて、「国家予算」の使い道である歳出について分析します。

今回紹介している歳出は一般会計の歳出ですが、平成28年度の歳出は約100兆円で、そのうち3割以上を占めるのが社会保障関係費です。その次に多いのが国債費、地方交付税交付金となっています。

ですので、まず、この歳出で注目するべきなのが、社会保障関係費と地方交付税交付金の2つです。

社会保障関係費の増加は危険な傾向だという理由

まず、社会保障関係費が増加するということは、「国家財政」にとって非常に危険です。

なぜなら、社会保障関係費とは、年金や医療、介護のために使われる費用で、国の福祉政策のために必要な予算ではあるものの、一般的に投資効果はほとんどないからです。

例えば、教育に費用を投下すれば、いずれ手厚い教育によって高度な知識や技術を身につけた人材が年収の高い職業に就いて納税、という形でリターンを得られるでしょう。

同じように、科学技術への費用投下についても民間企業の国際競争力が高まれば、納税や雇用という形で国の繁栄に貢献します。

一方で、社会保障関係費は少子化対策費を除けば、ほとんど予算を投資してもリターンを得ることはできません。

つまり、社会保障関係費は年金や医療費になって無くなってしまうお金なのです。よって、重福祉政策のために国債を発行したり、増税をするというのは非常に危険と考えられます。

当然ながら、高齢世帯の生活を守るために現役世帯の負担が重くなりますし、国債によって福祉のための負債が将来世代に引き継がれます。

他の予算と比較しても、割合も大きく国民からの反発も想定されるため、一番削らなければならない費用ではありながら、一番削りにくいのが社会保障関係費なのです。

地方交付税交付金をどうカットするか?本質的には地方が自立することが重要

続いて、国家予算の内訳で注目するべきなのが地方交付税交付金です。

東京都を除くほとんどの自治体は、自立的な予算で運営することが困難で、国からの地方交付税交付金の援助によって運営されています。

この地方交付税交付金は、平成30年度まで6年連続削減されています。つまり、地方交付税交付金に頼るのではなく、地方が自力で創生した自主財源で運営されるように、国が促しているのだと考えることができます。

地方自治体の行政の仕事では、国からどのように予算を獲得するかということが重要だと言われることがありますが、本質的に求められているのは地方が自立することです。

国からの予算の獲得は地方公務員にとって本質的に重要な仕事ではなくなっていくと考えられるので、注意してください。

国家予算の問題点1:ブラックボックス化している特別会計の内訳

さて、以上のことを踏まえて気になるのが、国家予算の一般会計と異なる特別な予算=特別会計についてです。

冒頭で説明した通り、日本には毎年200兆円規模の特別会計が存在しています。

一般会計は100兆円なので、「国家予算」の3分の2は特別会計ということになっています。次にこの特別会計について詳しく説明します。

国会予算の特別会計とは何か?目的別に管理する貯金のような予算

それでは国家予算の特別会計とは何でしょうか。

国家予算の特別会計とは、最初にも説明したように、一般会計とは別に、目的別に管理している予算のことを指します。

例えるならば、一般会計が、家計の食費や水道光熱費に相当するのならば、特別会計は子供の教育のために学資積立や家の購入ための頭金のための貯金のようなものです。

具体的な例として、国家予算の特別会計は2018年6月現在、目的別に以下のような13項目が設定されています。

- 交付税及び譲与税配付金特別会計

- 地震再保険特別会計

- 国債整理基金特別会計

- 外国為替資金特別会計

- 財政投融資特別会計

- エネルギー対策特別会計

- 労働保険特別会計

- 年金特別会計

- 食料安定供給特別会計

- 国有林野事業債務管理特別会計

- 特許特別会計

- 自動車安全特別会計

- 東日本大震災復興特別会計

ちなみに平成28年度の特別会計は以下のようになっています。

》参考:財務省の特別会計の参考ページ

https://warp.ndl.go.jp/info:ndljp/pid/11400594/www.mof.go.jp/budget/budger_workflow/budget/fy2016/h28yokyutokkai_link.htm

国家予算の問題点2:不透明性は特別会計改革により改善するも、不十分との指摘

かつて、一般会計と特別会計の最大の違いは、特別会計には国会のチェックが必要ないことでした。

冒頭で説明した通り、一般会計は成立するまで国会の議決を含めて成立するまでに長期に渡る手続きが必要となります。

一方で特別会計は、特別会計改革のために2007年度に成立した「特別会計法」によって国会審議が義務付けられる以前は、新たに特別会計を設置することを法律によって決定すれば、国会の議決は必要ありませんでした。

そのため特別会計には本当に必要な費用だけではなく、各省庁が天下りのために抱えている特殊法人のための費用になっているのではないかという指摘がなされていました。

この特別会計のあり方が、特に問題視されたのが2001年から2006年まで続いた小泉政権時代です。小泉政権は「聖域なき構造改革」というスローガンの元、特別会計の統廃合を行い、それまで31項目あった特別会計の費目を、18項目まで減少させました。2020年現在ではさらに13項目まで削減されています。

ただ、特別会計改革後も、2009年から2012年までの民主党政権時に、「埋蔵金」に例えられた予算の無駄があるのではないかということで話題になりました。民主党の指摘では、その埋蔵金は特別会計の中に含まれているのではないかと考えられていたようです。

2007年の特別会計法成立以降は、必ず国会の議決を通すなど、バラバラだったルールが一本化された特別会計ですが、特別会計についての国会審議は一般会計の審議に比べるとずっと少なく、また、余ったお金の過剰な積み立てが事実上可能なことなど、課題は現在も残されています。

国家予算の特別会計は所管大臣、つまり管理する省庁の担当者でないとわからないと言われるほど複雑な計算になっていることもあり、まだ国会や国民のチェックが十分に行き届いているとは言えない状況です。

このように国家予算の特別会計は、一般会計以上にチェックが働かないので、改革後もブラックボックス化していると言われたままの状態が続いています。

特別会計法や特別会計改革については、こちらのページもご覧ください。

日本の国家予算は大きく「一般会計」と「特別会計」がありますが、度々使い道が不明確だと批判されるのが「特別会計」です。2007年(平成19年度)に制定された「特別会計法」によって改革が行われ、明確になったと言われますが、まだ問題点もあるようです。

まとめ - 黒字だからいいというわけではない「国家予算」

このページでは、「国家予算」の見方について説明しました。

国の借金が増えているとか、赤字になっている、などと批判されることがありますが、黒字だから全てが良い国家というわけではありません。

黒字が多いということは、国民から余分に税金を取っているということですし、黒字だからといって財政破綻しないわけではありません。

例えば、アイスランドは2008年に財政破綻しましたが、2007年まで黒字決算でほとんど政府債務もありませんでした。しかし、サブプライムローンに端を発する金融バブルの崩壊によって経営破綻に追い込まれました。

「国家予算」が黒字か赤字かということよりも重要なことが、国の経済成長と通貨の信用力です。

経済成長していれば、インフレによって政府債務は相対的に少なくなりますし、同じ税率でも税収は増加します。

また、通貨に国際的な信用力があれば、自国通貨建てで国債を発行して海外から投資を集めることができますし、国債の返済に困ってもインフレを覚悟してお金を印刷すれば、経済破綻することはありません。

公務員志望者は知識として「国家予算」の見方について知っていることも必要ですが、日本の情勢に関する大局観を養うために、経済に関する知識も身につけた方が良いでしょう。

ちなみに、日本の同盟国であるGDP世界1位のアメリカの「国家予算」は約485兆円です。

国家予算に関連するおすすめページ

(作成日:2018年7月3日/更新日:2021年6月6日)

コメント

コメント一覧 (19件)

国債を発行してばかりだということ位しか知りませんでしたが、この記事は割とスラスラと読めて、かなり分かりやすかったのが良かったと思いました。

国民一人当たりの負担(借金)は増えるいっぽう、と見聞きするため国債の発行を繰り返すことは良くないことだと思っていますが、インフラを整備した後の恩恵なども含めて国債の発行を充てるという考え方もあるのだと知りました。

コロナウイルスで世間が騒ぎ始める少し前くらいから、政治についてほんの少しだけ興味を持ち始めました。

「税金の使い道が不透明だ」「私物化している」など批判的な意見に同調していましたが、実際、国家の予算がどのようなもので、どのように管理されているかなど詳しいことは恥ずかしいことに全く知りませんでした。

この記事を読んで、基本的な部分が少し理解できたように感じます。

日本の国家予算について、知られざる日本の国家予算を勉強できる形で非常にためになりました。コロナ対策の一人10万円の内容をどのような形で、歳出されたのか気になります。ぜひ記事にしてください。

現在コロナの関係もあり政府によって税金が正しく使われているのか、ということに興味を持ち、日本の国家予算がどれくらいなのか今まで知る機会がなかったので調べたらこの記事にたどり着きました。

勉強になったが、少し難しかったです。

中学校の社会科で恐らく学習したであろう、国家予算の仕組みについて忘れていた部分が多く、こちらの記事を読んで過去の記憶を思い出すと共に今テレビで流れるニュースでよく耳にする内容と合わせて理解が深まりました。

国家予算の特別会計は200兆円と言われているけれど、国会のチェックが働かない事や、ブラックボックス化しているというのは初めて知りました。黒字や赤字より、経済成長と通貨の信用力が大事という事が分かりました。勉強になって良かったです。

国家予算というよく聞く言葉がテーマでしたが、実際に予算内容などは把握しておらず、こちらの記事のお陰で勉強になりました。基礎から使い道、問題点など順を追って分かりやすく書かれているため理解しやすい内容でした。

こちらの記事を読んで、勉強になった点は、国家予算には、一般会計と特別会計と合わせて、全部で300兆円とあり、資金が集まるまでのプロセスが、とても分かりやすく書かれていたところです。

また、国が黒字だから良いという訳ではないという理由がアイスランドの国が破綻した理由を挙げ、詳しく書かれていてわかりやすかったです。

国家公務員になる為の必要な知識として捉えるのではなく、日本人なら、知って欲しいということをもっと知って欲しいです。

最近このようなニュースを見る機会が多いのですが、勉強不足と言うこともあり国家予算の意味や使われ方などわかっていませんでした。こちらはとてもわかりやすくまとめられていて勉強になりました!

「日本は借金大国である」とテレビ等でよく言われていますが、肝心な国家予算の仕組みを教えてくれることが無いため、この記事は非常に勉強になりました。他国の財政状況も知りたかったです。

投資をしているので、おのずと国家予算は気になる時事ネタとしてみています。今年度や来季以降はコロナ対策の予算の上乗せや修正が目白押しなので単に予算のカットや増税反対ではなく、なんのための国家予算なのか。これは国民の1人して多くの人にしてもらいたいテーマ内容になっていたと思います。

国家予算についてニュースや国会中継で目に入ったら見る程度だったので、予算成立の流れや問題点についてわかりやすく書いてあり政治に興味が持てました。

日本の国家予算が知れてよかったです。特別会計が200兆円だと知り驚きました。

災害などが起こったとき、予算があるのか心配していました。前年度、こういうものにお金を使いました、ということを知りたいです。

国家予算が300兆だと言うのもびっくりしましたし、本当にその内訳がどう使われているのかとても興味を引きました。すごい詳しく書いてあって参考になりました。

日本の国家予算の内訳が数字のデータが書いてありわかりやすかったです。やはりアメリカ、中国、日本という位置にあるということも勉強になりました。黒字だから安泰ではないということもわかりました。

国家予算における「国債」の割合が4割ととても大きく、驚きました。

国債発行は悪くことではないとのことですが、国の負債が膨らんでいることには不安を覚えます。

社会保障関係費が3割以上でも障害者福祉に関わる費用は、とても少なく感じます。

私は障害者ですが、障害者手当や障害者年金などでは生計を維持するのは無理です。いつでも体調が良くないのにも関わらずフルタイム勤務で、結婚なども到底無理です。

ただでさえハンディキャップがあって辛い暮らしなので、生きるも地獄、死ぬも地獄です。コスタリカのように軍隊(自衛隊の人件費)がなければ障害者への資金援助ができるのでは、と思います。

歳入(税収)が必ずしも黒字が良いというわけでもない事を初めて知りました。

黒字か赤字かということよりも、重要なことは 国の経済成長と通貨の信用力ですね。