「結婚」をすると、お金が戻ってくる場合がある!

「結婚」は幸せなライフイベントという一方で、お金がかかる、というイメージを持つ方も多いのではないでしょうか。実際に、結婚に関する費用には、「結婚指輪」や「結婚式」、そして「新婚旅行」や「引越し」に至るまで、数万~数十、数百万円単位でのお金がかかるケースもあります。

お金が無くて結婚できない、という悩みのために、「結婚しない」という人が増えることは、人口減少など国家レベルの問題に繋がっていきます。

そこで、一部の自治体には、「結婚」を後押ししてくれるような補助金や助成金の制度があります。

どのようにすれば「結婚」によって、国や自治体からお金が戻ってくるのかを解説します。

- 結婚に関する助成金・補助金制度(概要)

- 1)結婚新生活支援事業・・・担当:内閣府/地方自治体2)特定治療支援事業・・・担当:厚生労働省/地方自治体

3)配偶者控除・・・担当:国税庁/税務署・市町村

4)配偶者特別控除・・・担当:国税庁/税務署・市町村

その1)「結婚新生活支援事業」

「結婚新生活支援事業」は、内閣府が進める「少子化対策」の事業のひとつである、「地域少子化対策重点推進交付金」を利用して、各自治体で進められている事業です。担当所管は、内閣府および地方自治体です。

新婚世帯を対象に、新居の家賃や引越し費用を支援し、結婚にかかる費用を少しでも抑え、特に低所得の若い世代や結婚しやすい環境を整えるねらいがあります。

「結婚新生活支援事業」の財源の一部になっている「地域少子化対策重点推進交付金」は各地方自治体が進める「地域少子化対策重点推進事業」や「結婚新生活支援事業」に対して、国がその一部を補助する目的で都道府県や市町村に交付されます。

国の交付金の対象となるには条件があります

内閣府が定めている「結婚新生活支援事業」の補助率は、地方自治体がそれぞれ算定した「結婚新生活支援事業」の全事業費のうち、2分の1までで、1世帯あたりでは、上限を30万円まで、と定めています。

さらに、補助の対象世帯は夫婦共に「34歳以下」であり、かつ「世帯所得340万円未満の新規に婚姻した世帯」としています。

自治体によっては、国の交付対象に加えて、独自に追加予算を設け、補助金の上限をあげているところや、家賃の補助を一定期間続けるなどの支援策を打ち出しているところ、国の補助対象世帯とは年齢や所得制限を広げている自治体もあります。

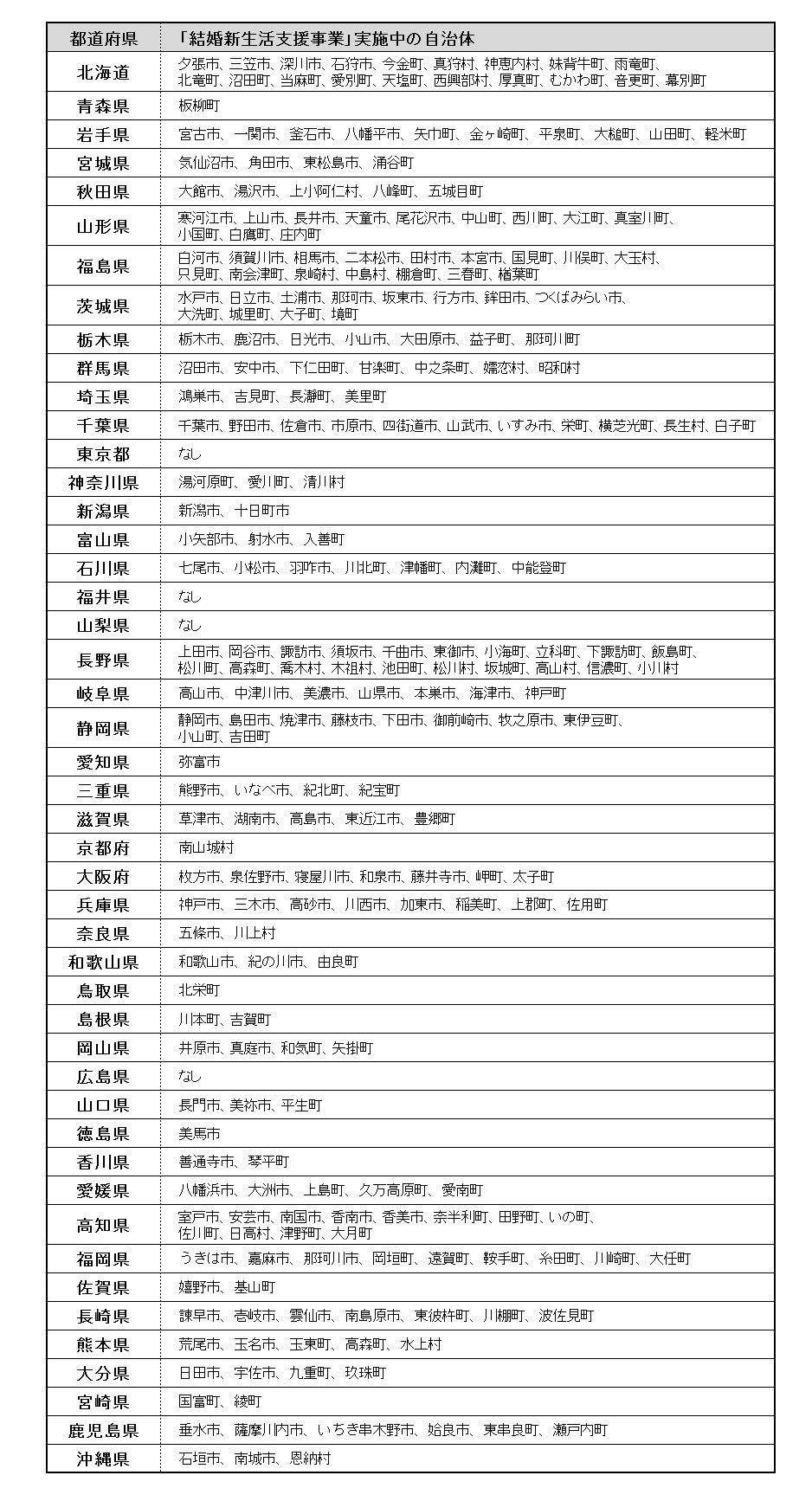

令和元年度に「結婚新生活支援事業」を実施している自治体

「結婚新生活支援事業」として認定され、交付金が投入されている自治体は、令和元年度には日本全国の258市町村にものぼりました。

結婚を考えている方は、新居を近くの「結婚新生活支援事業」を実施中の自治体に構えるという選択肢を検討してみてはいかがでしょうか?全国258市町村の詳細は次の通りです。

(https://www8.cao.go.jp/shoushi/shoushika/meeting/hojokin/h31/index.html)

その2)「特定治療支援事業」

「結婚」をするタイミングに限らず、子どもを望む「夫婦」を支援する助成金もあります。

厚生労働省が進める「特定治療支援事業」は、 全国の都道府県や政令指定都市、中核市が指定した医療機関で「特定不妊治療」を受けた夫婦に治療費の補助が出る制度です。担当所管は厚生労働省および地方自治体です。

「特定不妊治療」とは体外受精と、顕微授精のことを指します。

厚生労働省が「特定治療支援事業」の対象としている方は「特定不妊治療以外の治療法によっては妊娠の見込みがないか、又は極めて少ないと医師に診断された法律上の婚姻をしている夫婦」とされているので、医師の診断書や、婚姻を証明する書類の用意が必要です。

また、「治療期間の初日における妻の年齢が43歳未満である夫婦」という条件もありますので、助成金を希望する場合は、より早めに手続きを進めることが必要です。

また、所得制限として夫婦合算の所得が「730万円未満」の世帯を対象としています。

「特定治療支援事業」の給付の内容

「特定治療支援事業」の給付の対象となった場合の具体的な補助金額をご紹介します。

まず、特定不妊治療の費用に対しては、1回の治療につき15万円まで助成されます。ただし、凍結胚移植(採卵を伴わないもの)等については7.5万円までの助成です。

この事業での通算の助成回数は、初めて助成を受けた治療期間の初日の妻の年齢が40歳未満であるときには6回です。また、40歳以上であるときは通算3回までと決まっています。

ただし、平成25年度以前からこの事業による特定不妊治療の助成を受けている夫婦で、平成27年度までに通算5年間助成を受けている場合には、年齢にかかわらず助成しないようですのでご注意ください。

以上の特定不妊治療について、初回の治療に限っては30万円までが助成されます。ただし、凍結胚移植(採卵を伴わないもの)等は除きます。

そして、特定不妊治療のうち精子を精巣又は精巣上体から採取するための手術を行った場合は、さらに1回の治療につき15万円まで助成され、初回の治療に限り30万円が助成されます。ただし凍結杯移植(採卵を伴わないもの)は除くようです。

以上のように、年齢や治療回数によって細かい規定はあるものの、高額の治療費負担を軽くしてくれる支援策があります。「結婚」と「子ども」について考えている方は、お住いの自治体のホームページなどで、指定医療機関がどこにあるのか、確認しておくと心強いかと思います。

▼厚生労働省「不妊に悩む方への特定治療支援事業」

(https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000047270.html)

その3)「配偶者控除」

「結婚」に関する所得控除については「配偶者控除」があります。税金に関することですので国税庁が担当し、地域の税務署や市町村などで申請できる制度です。

「控除」とはそもそも、何かを引き去ることを示しており、「所得控除」は所得金額から、税金をかけない金額を引くことを意味します。

ちなみに「所得」とは、「収入」から「必要経費」をさしひいた金額のことです。

「配偶者控除」は、「所得控除」のひとつです。所得金額が1,000万円以下の納税者が結婚した場合に、その配偶者の年間所得が38万円以下で、同一の生計内にいる場合に、38万円の所得税控除が受けられるというものです。配偶者が老人の場合には48万円の配偶者控除が受けられます。

配偶者の所得が「給与収入のみ」の場合には、その「給与収入」が103万円以下の場合には、経費を差し引いて手元に残る「所得」が38万円以下だとみなされるので、103万円以下の給与であれば38万円の「配偶者控除」が受けられます。

例えば納税者の所得が538万円だった場合に、「結婚」して、専業主婦か、働いていて年間で38万円以下の所得がある配偶者がいると、所得のうち38万円は「控除」され非課税になるので、のこりの所得である500万円に対して所得税がかかるという仕組みになっています。

「配偶者控除」は直接お金がもらえるわけではありませんが、申請することで支払った税金の一部が「戻ってくる」場合があります。

▼国税庁「配偶者控除」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1191.htm

その4)「配偶者特別控除」

「配偶者特別控除」も、「結婚」して配偶者がいる納税者の一部に適用される「控除」です。

「配偶者控除」では配偶者の所得が38万円以下でしたが、「配偶者特別控除」は、配偶者の所得が38万円以上、123万円未満の場合で段階的に控除されます。

「配偶者特別控除」も、納税者の所得金額は1,000万円以下である必要があります。

配偶者の所得による段階的な控除について、具体的な金額は国税庁などのホームページで確認できます。

▼国税庁「配偶者特別控除」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1195.htm

まとめ

このページでは、「結婚」や、結婚後の夫婦が行政機関を通じてもらえる可能性のある、補助金や助成金、税金の控除についてまとめました。

「結婚新生活支援事業」では事業の実施自治体が限られていますので、お住まいの自治体や、「結婚」を機に移住を考えようと思っている近隣の自治体なども実施状況を調べておくと良いかと思います。

「特定治療支援事業」については、都道府県や政令市などが指定する医療機関でないと助成が受けられませんので、これから治療を考えようとしているご夫婦や、結婚後に治療の可能性を考えている方は、あらかじめ医療機関について確認しておくことをおすすめします。

「結婚」や「妊活」など、なにかとお金がかかることもありますが、補助金や助成金をうまく活用して、結婚する人たちがスムーズに新生活をはじめられることが、国としても「人口減少対策」につながると考えているようです。

また、本来かかる税金の一部が免除される・戻ってくる「控除」の制度にも注目です。「結婚」に関するものは、「配偶者控除」と「配偶者特別控除」があります。

コメント