保険制度とは?

「保険制度」とは、病気やケガ、事故など、日常で発生するリスクに対して、あらかじめ備えておくための手段です。

例えば医療保険制度は、病気やケガで医療機関へ受診をした際に発生する医療費を、一部、もしくは全額負担してくれる制度です。

保険は、大別すると「公的保険制度」と「民間保険」の2種類に分けられます。

「公的保険」とは?

「公的保険」とは、国が営む社会保険制度であり、原則として強制加入です。

例えば、日本には「国民皆保険制度」というものがあります。簡単に言うと、「保険証を窓口で提示すれば、支払う医療費は1〜3割程度で済むよ」という制度ですが、この「公的医療保険」も「公的保険」の一つです。

「民間保険」とは?

「民間保険」とは、「公的保険」とは違い、個人が任意で加入する保険です。

「手術をしたら○○円」「通院したら1日○○円」「癌と診断されたら○○円」などといった商品は聞き馴染みがあるのではないでしょうか?これらは全て、「民間医療保険」です。

他にも、「介護保険」や「死亡保険」、「個人年金保険」など、様々な種類の民間保険があり、公的保険では補えない部分をプラスアルファで補いたい場合に、個人の年齢・性別・生活状況や経済状況に合わせて加入します。

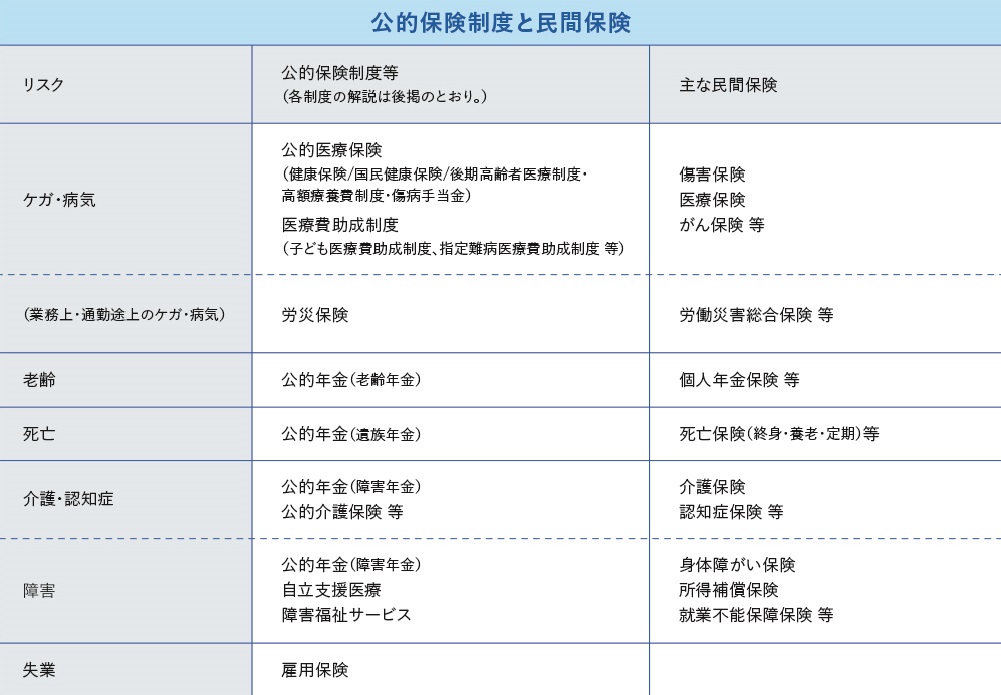

リスクに対する、公的保険制度と民間保険の種類

出典)金融庁|公的保険について

公的保険制度の種類について解説

公的保険制度というと、まず医療保険が思い浮かぶ人が多いと思いますが、公的保険には様々な種類があります。

公的保険その1:公的医療保険

1つ目は「公的医療保険」です。この「公的医療保険」は、さらに4つの制度に分けられます。

健康保険/国民健康保険/後期高齢者医療制度

前章でも少し触れましたが、日本には「国民皆保険制度」という制度があり、原則として国民全員が加入しなければなりません。

この制度に加入していれば、病気やケガなどで病院・クリニックを受診したときに、保険証を提示すれば窓口で支払う医療費が軽減されます。

高額療養費制度

公的医療保険では、医療費の自己負担額割合があらかじめ決まっています。「高額療養費制度」とは、医療機関を受診した際、この自己負担額割合を超えた高額な医療費を支払った場合に、年齢や所得に応じて、超過分が払い戻される制度です。

傷病手当金

「傷病手当金」とは、病気休業中に被保険者とその家族の生活を保障するために設けられた制度です。病気やケガで会社を休業せざるを得ない状況で、事業主から生活を維持するための十分な報酬が受けられない場合に、支給されます。

医療費助成制度

「医療費助成制度」には、「子ども医療費助成制度」「指定難病医療費助成制度」等があります。この制度は、乳幼児~義務教育期間中の子どもや、心身に障害のある人等に対して、医療機関で治療を受けたときの保険診療の自己負担分を、自治体等が助成してくれる制度です。

つまり、通常は保険証があれば医療機関での自己負担額は1〜3割程度ですが、この1〜3割の自己負担分も、助成してくれるという制度です。

公的保険その2:労災保険

公的保険の2つめは、「労災保険」です。略して「労災」と呼ばれることが多いようですが、正式名称は「労働者災害補償保険」といいます。

労災保険とは、業務上の事由、または通勤途中の事故によって負傷、疾病、高度障害、死亡等の被害を受けた労働者本人やその遺族の生活を守るための制度です。

補償内容はさまざまで、例えば仕事中にケガをして医療機関を受診したときの費用や、休業時の補償、高度障害が残ってしまった場合の障害補償などがあります。

事業者は、労働者を1人でも雇用していれば、必ず労災保険に加入しなければならず、保険料は100%事業者が負担します。

公的保険その3:公的年金

公的保険、3つめは「公的年金」です。公的年金には「老齢年金」「障害年金」「遺族年金」の3種類の制度があります。

老齢年金

「老齢年金」は、高齢者になったら死亡するまで給付を受けることができる年金です。

障害年金

「障害年金」は、病気やケガによって生活や仕事などが制限された場合に給付を受けることができる年金です。

遺族年金

「遺族年金」とは、年金受給者や被保険者が死亡したとき、死亡した人の収入で生活していた配偶者や子供が受け取れる年金です。

公的保険その4:公的介護保険

公的保険の4つ目は、「公的介護保険」です。

公的介護保険では、40歳以上の全員が加入し、介護保険料を納めます。そして、介護が必要になった時に、要介護認定を受けることによって、さまざまな介護サービスが受けられる制度です。

公的保険その5:自立支援医療制度

公的保険、5つ目は「自立支援医療制度」です。

自立支援医療制度は、心身の障害を除去・軽減するための医療について、医療費の自己負担額を軽減する公費負担医療制度です。

自立支援医療制度の対象者は、「精神通院医療」「更生医療」「育成医療」を必要としている人です。

精神通院医療

「精神通院医療」は、統合失調症などの精神疾患がある人が、精神医療が継続的に必要であり、そのために通院している場合に医療費の自己負担額を軽減する制度です。

更生医療

「更生医療」は、身体障害者手帳の交付を受けている人が、その障害を除去・軽減する手術等の治療によって確実に効果が期待できる場合に、医療費の自己負担額を軽減する制度です。

育成医療

「育成医療」は、身体に障害を有する児童が、その障害を除去・軽減する手術等の治療によって確実に効果が期待できる場合に、医療費の自己負担額を軽減する制度です。

公的保険その6:障害福祉サービス

「障害福祉サービス」とは、障害によって日常生活や社会生活を送るうえで、困難を感じる人に対して、手助けをするための福祉サービスです。

障害福祉サービスは、「訓練等給付」と「介護給付」の2種類が中心です。

訓練等給付

「訓練等給付」とは、障害を持つ人が日常生活や社会生活を送るうえで必要な訓練などの支援を受けることができる制度です。

リハビリテーションや、就職に関わるサービスなどがあります。

介護給付

「介護給付」とは、日常生活で必要な介護の支援を受けることができる制度です。

例えば自宅での介護の支援や、行動の援助などのサービスがあります。

公的保険その7:雇用保険

「雇用保険」とは、失業した人や、就業のために教育訓練を受ける人が、失業給付金を受けることができる制度です。

まとめ - 民間保険は、公的保険の補足的な意味合いが強い

以上、「公的保険制度ってなに?医療保険以外にもあるの? - 公的保険を徹底解説!」でした。

民間保険にも、医療保険や失業保険などがあります。

民間保険に入っておけば安心ですが、まずはどのような公的保険があるのかを知ったうえで、自己の性別・年齢・ライフスタイル・家族構成・ローンの有無などを総合的に判断し、公的保険では足りないと思う部分を民間保険で補う、というのがベストな選択だと思います。

コメント